打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

历史级的出清,量价齐升的机会

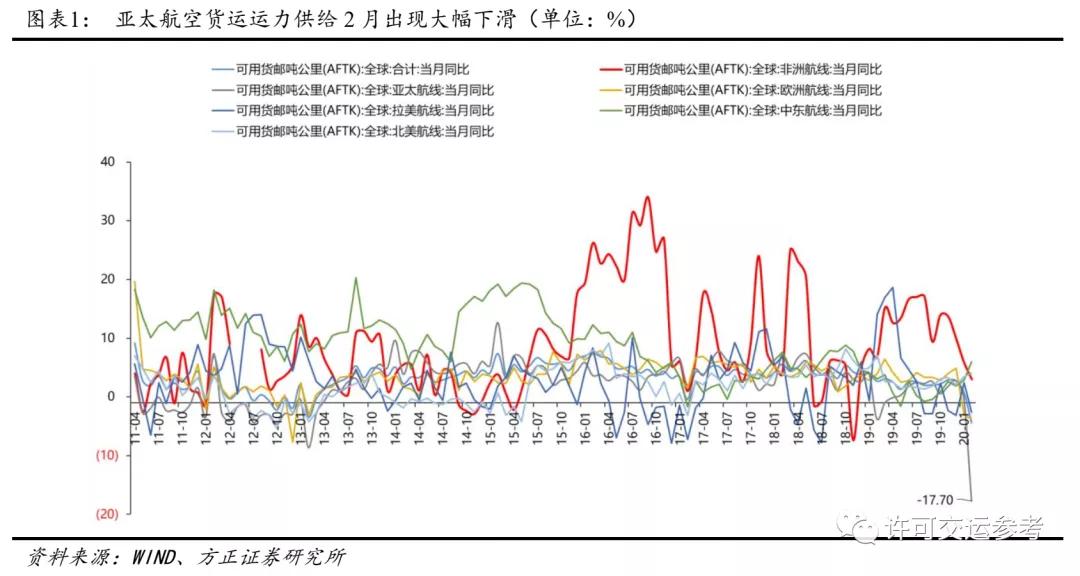

受疫情影响,2月亚洲航线航空货运运力大幅出清,供给指标可用货邮吨公里(亚太航线)降幅达-17.7%,为近10年最大降幅。3月全球疫情蔓延后,民航局“五个一”政策(一航空公司、一个国家、一条航线、一周、一个航班)进一步控制航空运力供给,国际客运航班执行率低于20%,预计3月可用货邮吨公里(亚太航线)将进一步下滑。

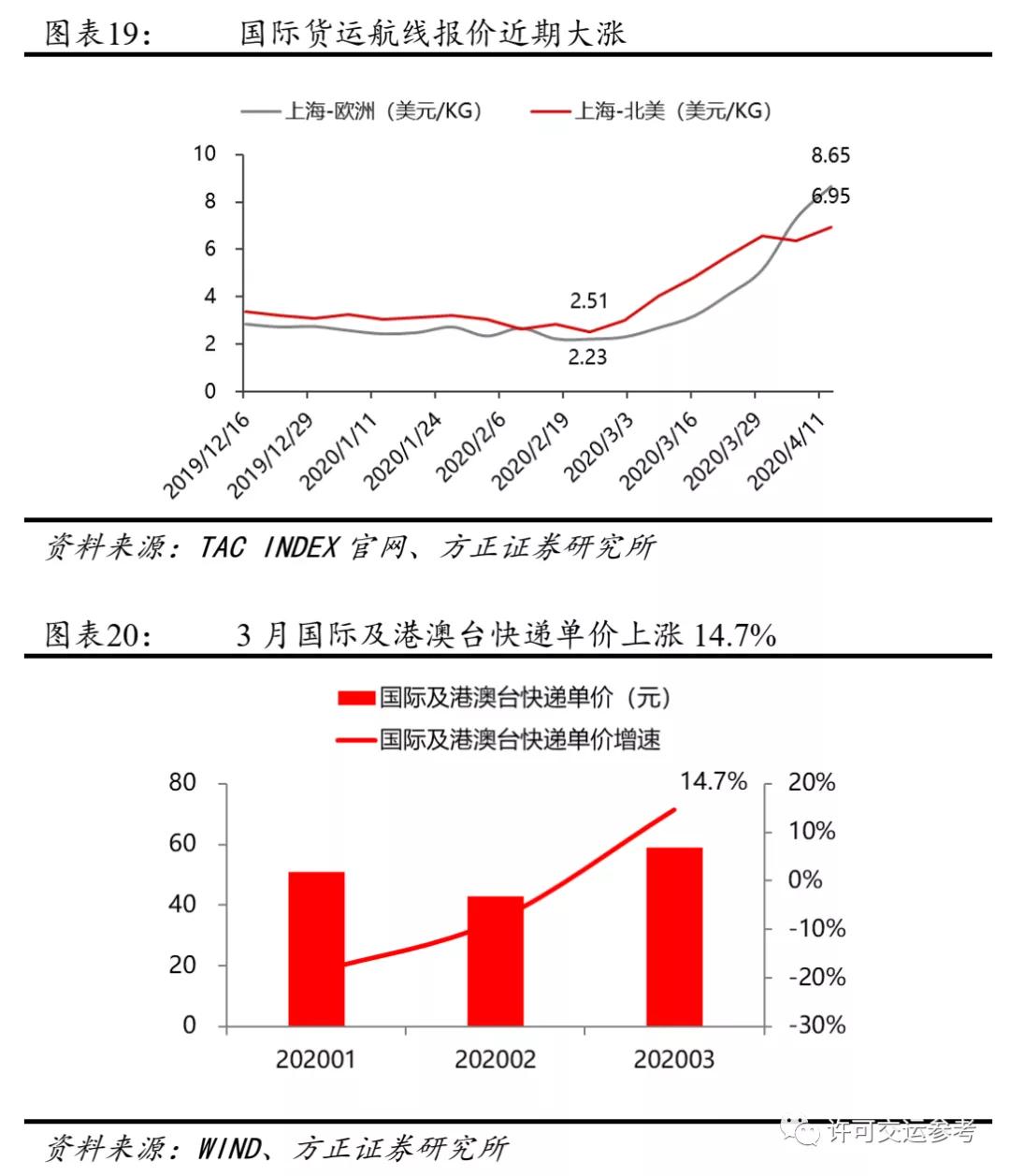

疫情减少了人的流动和出行,但货物流通的需求不减,供需错配为航空货运行业带来了极大的价格弹性,截止4月13日,上海-欧洲TAC运价为8.65美元/公斤,较3个月前上涨超3倍。

航空运力极度稀缺的背景下,航空货运市场阶段性由买方市场转变为卖方市场,拥有全货机的圆通、顺丰将从中受益。

01

需求:短期冲击有限,整体保持平稳

1.需求稳健,国际航空货运成为行业增长的重要驱动力

我国航空货运市场整体保持稳健增长:1990-2010年,对外开放带动我国经济高增长,同期民航货运量保持高速增长,CAGR14.58%;2010年后货运量增速换挡,步入稳健增长期,近五年CAGR4.6%,增速整体保持平稳。

分结构来看,国内航线承担我国民航主要货运量,2019年货运量511.2万吨,占比67.87%。但随着近年跨境电商业务需求的爆发增长,国际航线逐渐成为我国民航货运量增长的重要驱动力(国内航线和国际航线近五年CAGR分别为3.51%、6.68%)。

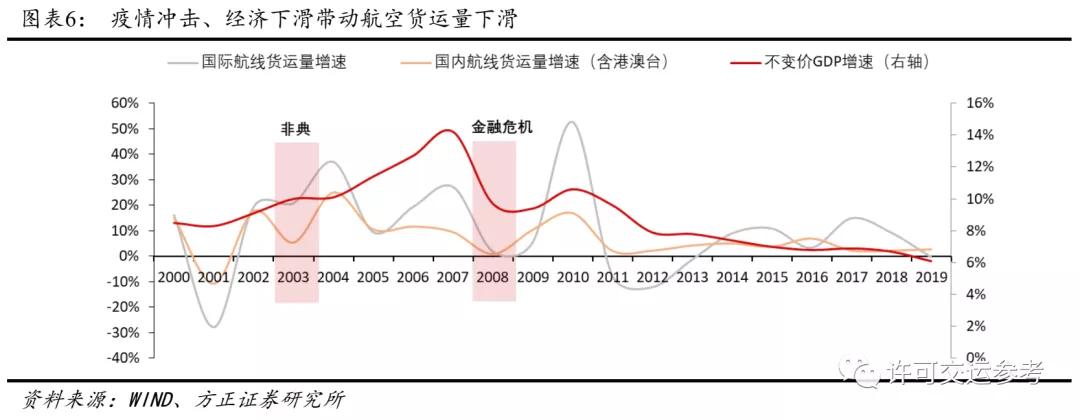

2.经济周期决定航空货运需求,疫情短期冲击有限,中期航空货运需求或有下滑压力

需求与经济周期相关性较强,外部冲击导致需求增速下滑:复盘2003年,我国经济受冲击而外围国家受影响较小,非典期间国际航线货运量受冲击有限,而国内航线货运量增速下降幅度相对较大;复盘2008年,全球GDP增速下行,国内、国际航线货运量均受大幅冲击。整体来看,航空货运需求整体呈现较强的经济周期性,外部冲击影响经济景气度进而影响航空货运需求。

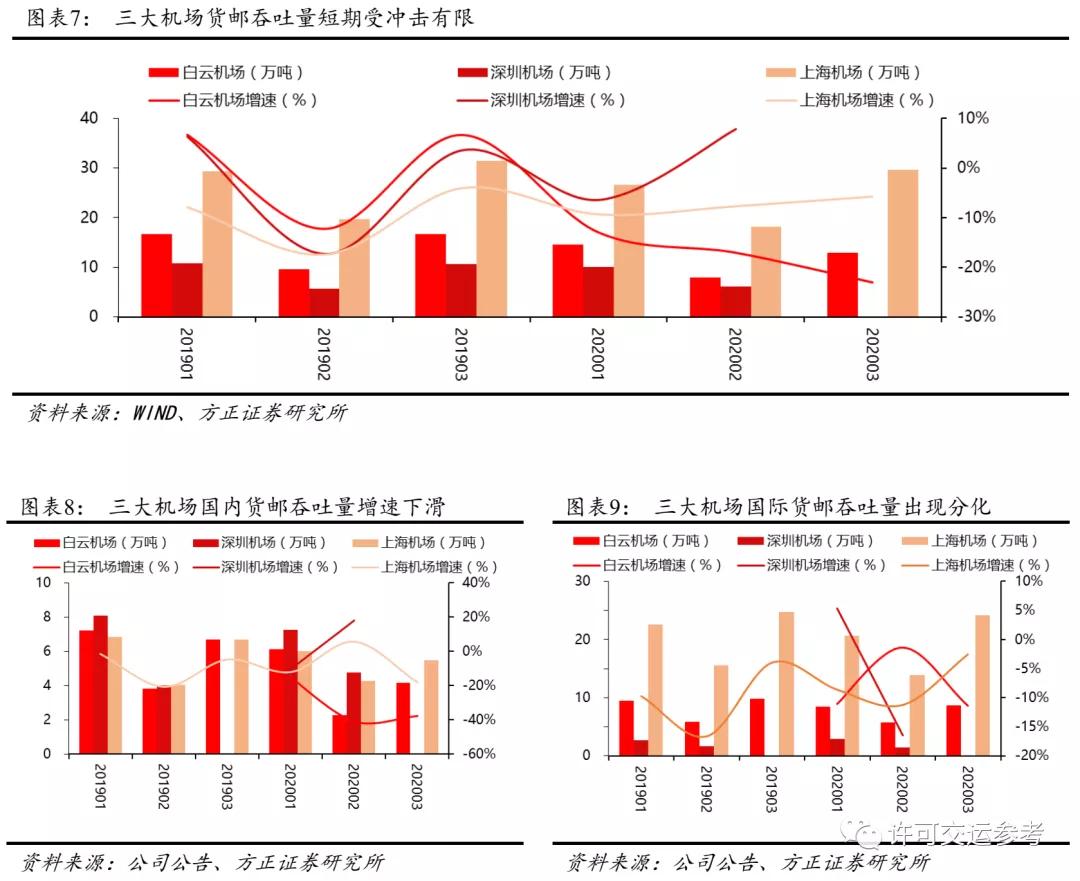

而本次疫情冲击有其特殊性,由于大量的疫情物资需要航空运力配送,短期需求更加平稳。2020年1-3月,上海、白云、深圳三大机场国内货邮吞吐量下滑幅度虽然整体高于往年同期,但并未出现断崖式下滑,且全国最大的航空货运枢纽机场上海机场2月国际货邮吞吐量保证个位数增长,因此短期来看我国航空货运需求是相对平稳的。

但中期行业景气度则取决于全球经济的恢复情况,一旦全球经济景气度下滑,航空货运需求也会存在下降压力。

02

供给:国内航空货运腹舱运力占比达68.4%,当前运力缺口仍有14%

1.航空货运的供给形式:全货机、腹舱、客改货

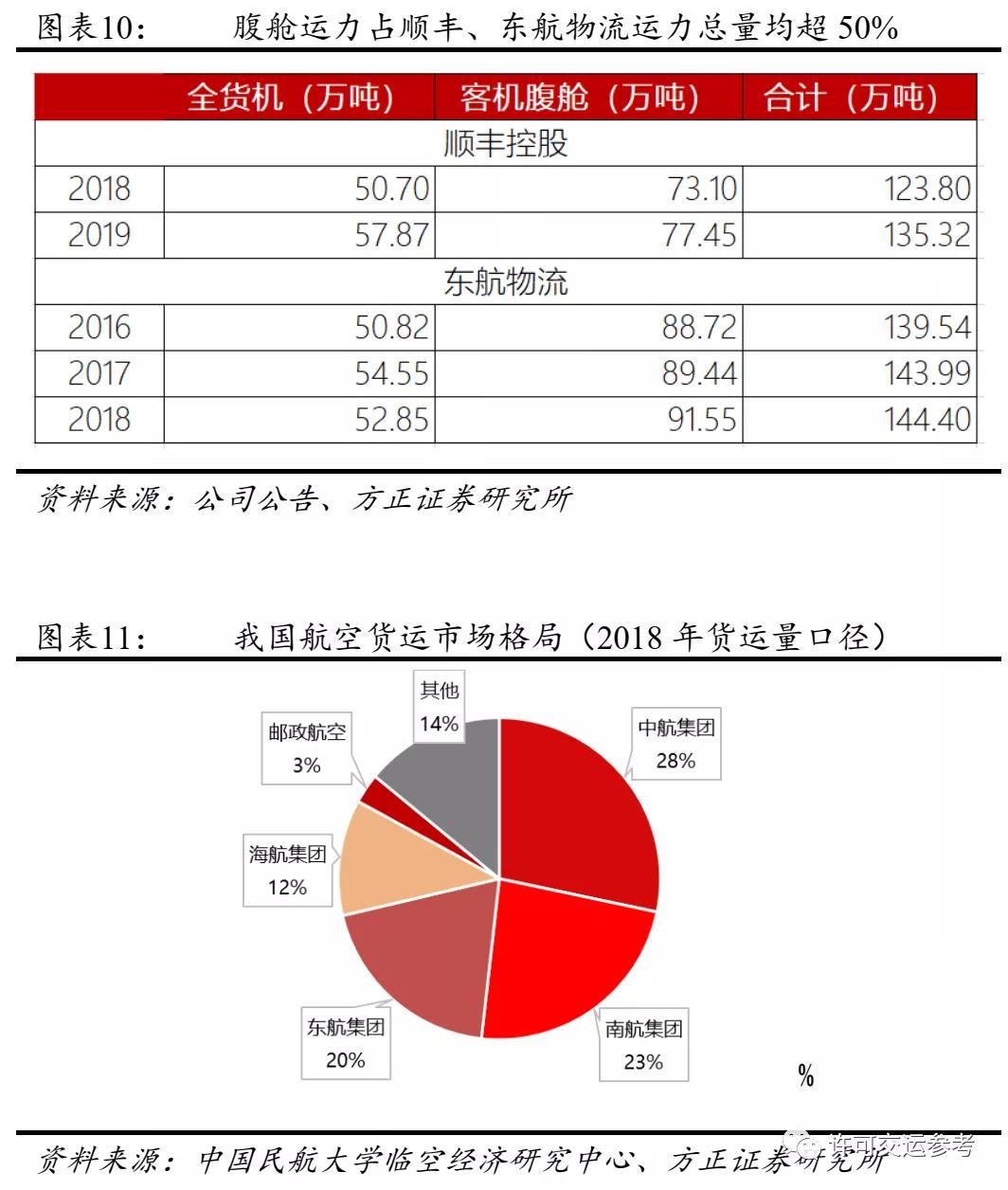

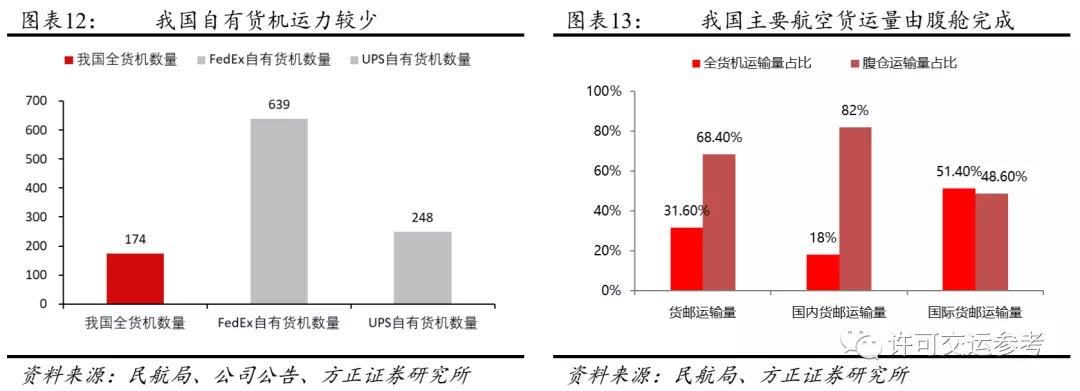

航空货运的供给形式有三种:全货机、客机腹舱、客改货(客机作为货机使用),其中,腹舱是我国航空货运的主要运力来源,其2019年货运量占我国航空货运量的比例达68.4%,顺丰和东航物流的腹舱货运量占比亦都超过50%。

全货机方面,我国自有货机数量较少,仅174架,其中,顺丰航空拥有全货机数量最多(截至2019年底,58架),但较国际快递巨头FedEx、UPS仍存在较大差距。

具体来看,全货机运力占比前五分别为顺丰、南航货运、国货航、中货航和邮政航空,运力占比分别为21.91%、18.50%、14.72%、12.11%、9.08%。

整体来看,快递企业仅顺丰、邮政、圆通拥有自营全货机,其飞机类型以窄体机为主,分别拥有58、31、12架飞机,运力占比分别为21.91%、9.08%、2.94%。

2.疫情影响下,航空货运供给侧历史级出清,国际货运运力下降44%

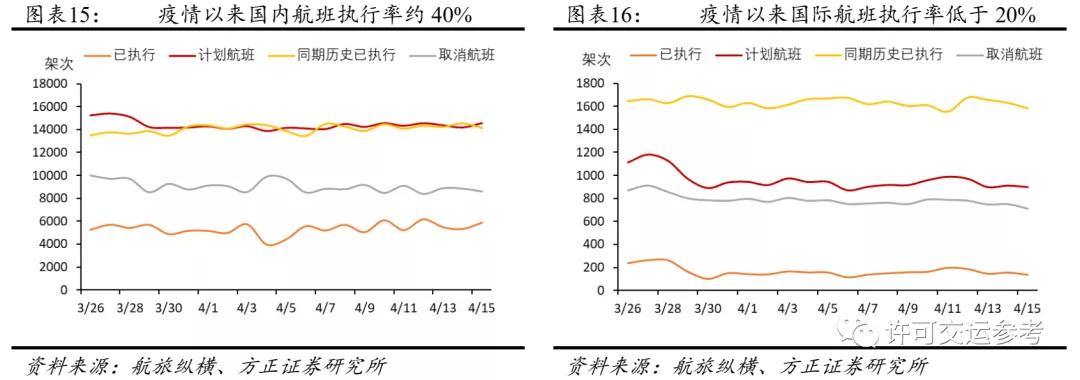

3月全球疫情蔓延后,民航局出台“五个一”政策(一家航空公司在一个国家保留一条航线,一周至多有一个航班)进一步控制航空运力供给,极大限制了国际航班的出行,当前国际客运航班执行率低于20%,执行班次约为去年同期的8.7%;国内客运航班执行率约为约为40%,执行班次约为去年同期的41%,国际航班受冲击巨大。

根据中国民航大学临空经济研究中心数据显示,2019年中国国际航线货运量腹舱占比为48.6%,全货机占比为51.4%;国内航线腹舱约为82%,全货机占比18%。参考该比例,计算可得近期我国国内货运运力下降约48%、国际货运运力下降约44%。

国际航空货运运力大量收缩背景下,4月2日,民航局鼓励客运航司“客改货”来弥补当前全货机运力不足的局面,短期实现运力的有效补充。

考虑加班机情况,当前运力缺口仍有14%。2019年国际航线日均货运需求6722吨,按照2019年国际航线中腹舱货运量占比48.6%测算,国际航线腹舱运力供给3267吨,航班满舱载货量均值0.99吨。

4.2-4.11,民航局已批复中外航司申请的定期客改货航班每周656班,加班包机客改货航班总计1685班,则4.1-4.15客运航班满舱日均运力349.75吨,客改货日均航班运力1685.62吨(当前客改货飞机多为窄体机,主流机型B737-800客改货后满载10吨,假设装载率60%),合计2035.37吨,相较今年6386.11吨/天(增速-5%)的需求量缺口仍有895.52吨/天,占总需求的14%,即每日仍需149班次B737-800客改货航班才能达到和去年同期相同的供给水平。

结论:疫情短期对航空货运的供给冲击较大,其中国内、国际航空货运运力下降均超40%,但运力大幅缺口不会长期持续,航空货运的运力补充具备一定的灵活性,客改货班机能够逐渐补充运力缺口。

03

对于拥有全货机的快递企业

当前面临的是量价齐升、成本优化的三击行情

1.量升:3、4月份全货机货量增长超25%

根据民航资源网披露,2020年3月,全国完成货邮运输量48.4万吨,同比下降23.4%,但全货机货运量逆势增长,共完成25.3万吨,较去年同期增长28.4%。

综合考虑行业目前的供需背景,假设2020年国际航线日均货运需求同比减少5%,即为6386.11吨/天,综合考虑腹仓资源和客改货班机运力2035.37吨/天,则当前所需全货机运量4350.74吨/天,同比2019年日货量3455.22吨增长25.92%。

2.价涨:欧美航线价格上涨近三倍

截止2020年4月13日,由于供需错配,上海-欧洲、上海-北美单价大涨至8.65、6.95美元/KG,相较1月13日的价格分别上涨3.52、2.28倍。

但暴涨的快递单价难以长期维系,按照当前14%的供给缺口假设,随着客改货加班机的增加,一货难运的问题或将逐渐解决,随着后续全球复工进度的推进,货运单价即使上涨也应保持在合理范围内。

3.成本降:规模效应+政策减费降成本

(1)政策降成本

2020年3月9日,民航局发布《民航局关于积极应对新冠肺炎疫情有关支持政策的通知》,政策明确提出降低境内、港澳台地区及外国航空公司机场、空管收费标准。一类、二类机场起降费收费标准基准价降低10%,免收停场费;航路费(飞越飞行除外)收费标准降低10%。境内航空公司境内航班航空煤油进销差价基准价降低8%。上述降费政策自2020年1月23日起实施,截止日期视疫情情况另行通知。

根据东航物流2018年数据,起降费、航路费、燃油费分别占全货航成本的3.5%、3.4%、46.9%,合计占比53.8%,这也也意味着在控制其他变量的背景下,总成本下降约4.44%。

(2)规模效应降成本

考虑全货机25%的业务量增速,综合装载率有望从50%的平均水平提升至60%-70%区间。以东航为例,装载率每提升10%单吨成本下降3.2%。

4.量价齐升、成本优化,全货机毛利弹性较大

与航空客运企业类似,航空货运企业呈现典型的重资产、利润波动大等周期性特点。2018年东航物流全货机毛利率11%,而圆通航空、顺丰国际业务均处于亏损状态。

低毛利率使得全货机业务对货运单价呈现较高的敏感性,以东航为例,在载运率不变的情况下,单吨收入每上调10%,其单吨毛利上涨90.7%,因此即使短期1-2个月的涨价行情对全货机企业的的毛利贡献也是巨大的。

04

测算:圆通、顺丰受益几何?

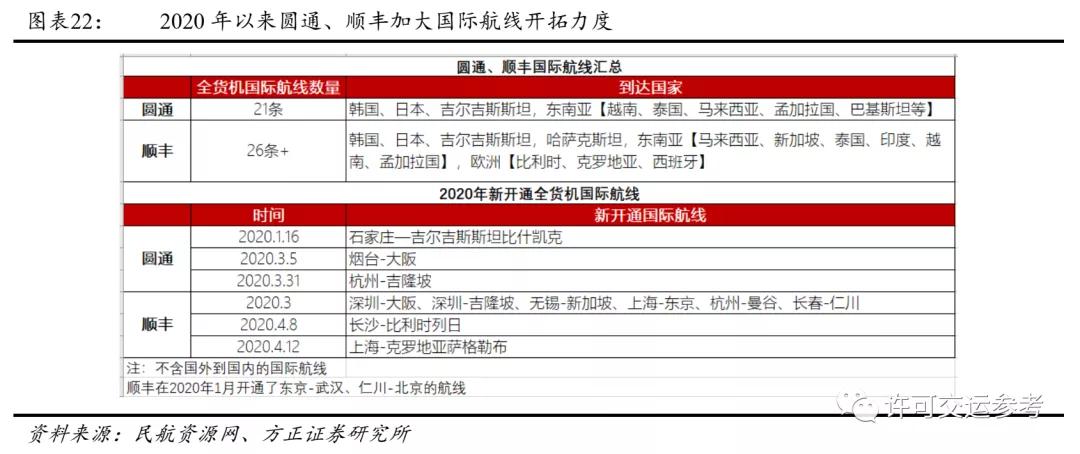

圆通和顺丰是我国上市快递企业中自有全货机的企业。日常运营中企业全货机以服务主业快递为主,对外服务为辅。但疫情冲击下,为补充我国航空货运运力,圆通、顺丰2020年以来都加大了自身国际航线的开拓力度。快递行业产能弹性较大,在保证自身快递运力的情况下,圆通、顺丰部分全货机可优先用于国际航线盈利。

圆通:中性预期下,归母净利增幅为9.43pcts

业务开展假设:圆通12架飞机,9架(5架757-200F、4架737-300F)开展国际货运业务;悲观、中性、乐观预期下,每架货机每天分别安排1次、1次、1.5次航班。

装载率假设:考虑到疫情冲击,中性预期下,3-5月、6-8月、9-12月圆通装载率分别为80%、65%、55%。

价格假设:使用东航物流2018年单吨成本和单吨收入测算。中性预期下,假设3-4月货运单价上浮20%,5月单价上浮10%,6-12月价格保持稳定;成本方面,假设民航局降成本政策实施至5月底。

结果:中性预期下,航空货运业务将为圆通带来的收入、归母净利润增量分别为3.74亿元、0.49亿元,假设去年同期圆通航空亏损约2亿,则2020年其归母净利润增量为1.99亿,同比2019归母净利润(WIND一致预期)的增幅为9.43pcts。

顺丰:中性预期下,归母净利增幅为6.77pcts

业务开展假设:顺丰58架飞机,15架(2架747-200F等)开展国际货运业务,悲观、中性、乐观预期下,每架货机每天分别安排1次、1.5次、2次航班。

装载率假设:考虑到疫情冲击,中性预期下,3-5月、6-8月、9-12月顺丰装载率分别为80%、70%、60%。

价格假设:使用东航物流2018年单吨成本和单吨收入测算。中性预期下,假设3-4月货运单价上浮20%,5月单价上浮10%,6-12月价格保持稳定;成本方面,假设民航局降成本政策实施至5月底。

结果:中性预期下,航空货运业务将为顺丰带来的收入、归母净利润增量分别为17.36亿元、2.41亿元,假设去年同期顺丰航空货代亏损约2亿,则2020年其归母净利润增量为3.24亿,同比2019归母净利润的增幅为6.77pcts。

来源/许可交运参考

作者/方正交运许可团队

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户