专家解读拼多多入驻雄安,以数字能力助推新区及河北传统产业新质转型

2026-06-29

京东618于5月30日晚8点盛大开启:全新推出低价热卖,买贵双倍赔全面升级

2026-05-18

“很多人以为零售是大拆大建的模式升级,其实更多时候是做对一系列小事的连锁反应。”

2026-05-15

模式、坪效、精准定位

2026-05-09

生鲜到家:流量、数据、供应链之争

01

主要到家模式盈利分析

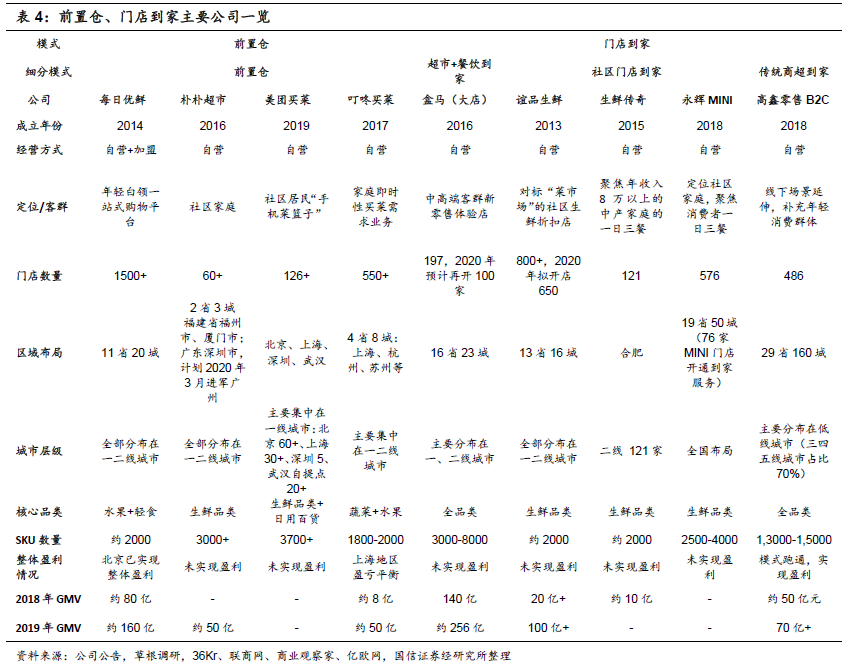

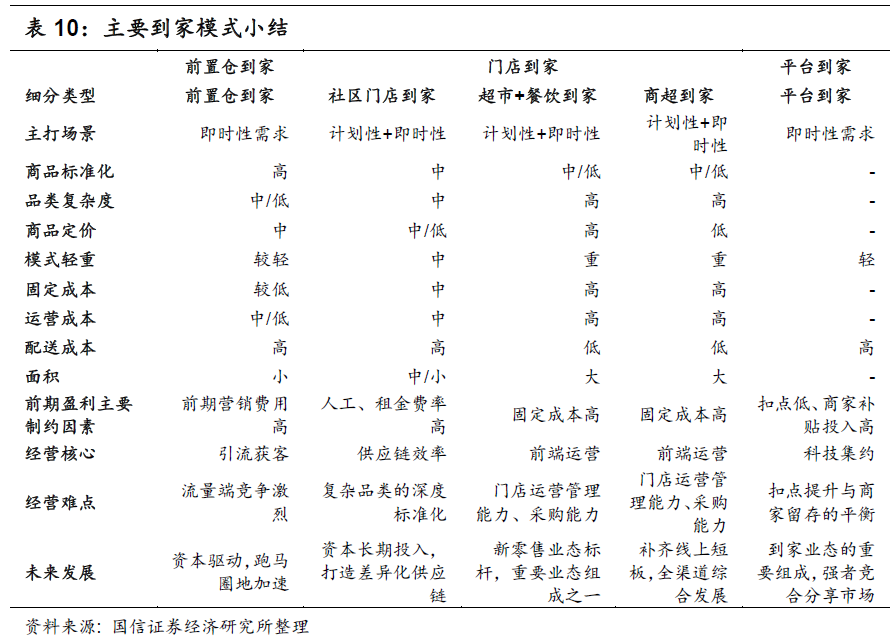

目前到家模式(主要指即时配送到家)主要分自营型以及平台型,其中自营模式下包含前置仓、门店+到家两类模式;平台型则指第三方开放平台为线下门店赋能,提供即时到家配送服务,比如:京东到家、多点等。

1.前置仓到家

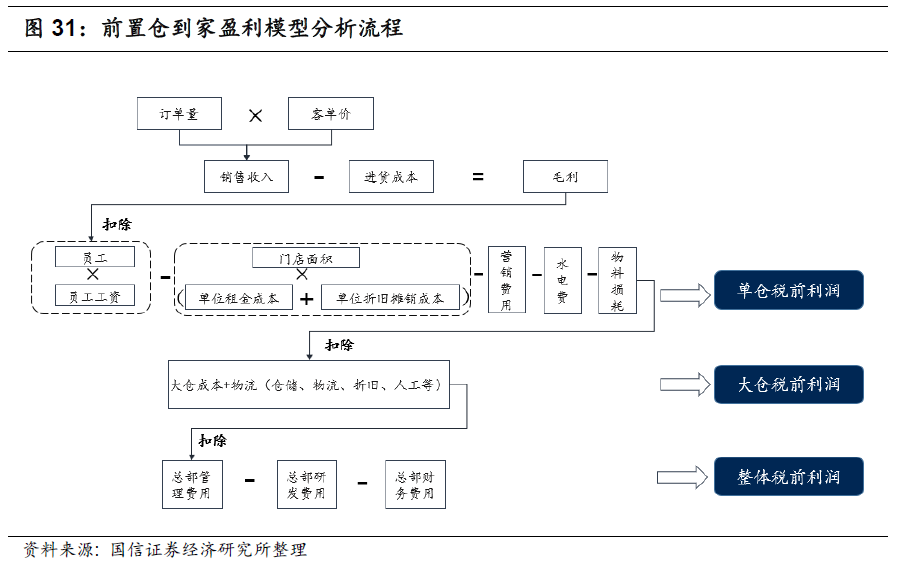

前置仓模式主要是为了满足用户对生鲜即时性需求,其供应链体系采用“城市分拣中心+前置仓”的模式,企业通过用户在线订单提供1h或者30min急速达的快捷配送服务。根据草根调研以及公开资料信息,我们测算行业内主要公司每日优鲜/叮咚买菜已分别在北京/上海地区实现整体层面/大仓层面正盈利,测算模型如下:

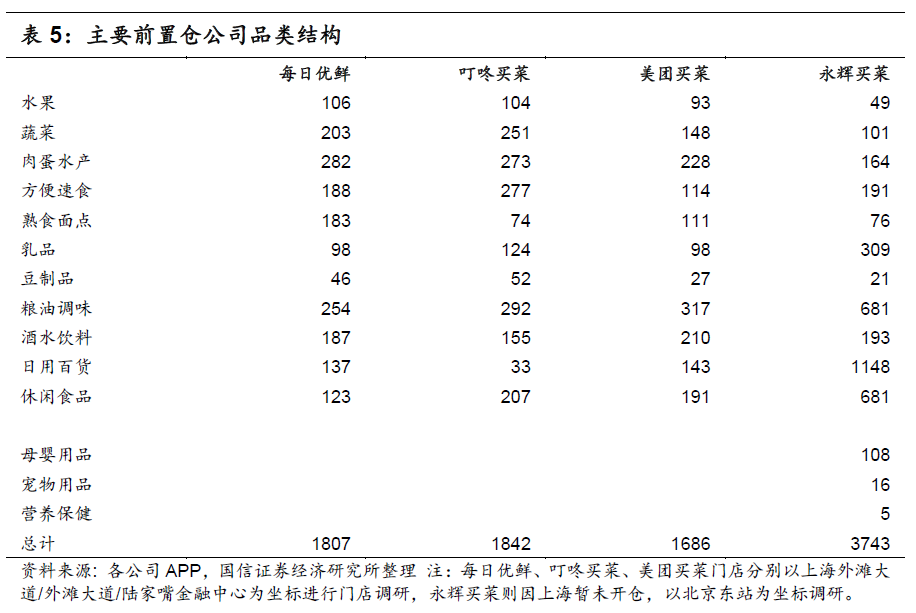

我们3月中旬以上海外滩为中心坐标,对前置仓三个主要典型公司的品类结构与同质产品单价进行调研,结果显示如下(永辉买菜因上海区域未开仓,品类数量作为参考):

生鲜:1)生鲜品类数量:叮咚买菜>每日优鲜>美团买菜>永辉买菜。叮咚买菜生鲜数量与每日优鲜接近,远高于美团买菜、永辉买菜。

2)品类结构:叮咚买菜鲜活水产数量高于其他,对经营要求较高;净菜及半成品方面,叮咚买菜也具有明显数量优势。

3)同质产品价格:目前叮咚买菜、每日优鲜同质产品价格差异度低,美团买菜价格略高。

标品:1)在日用百货品类,叮咚买菜远低于其他前置仓公司,其产品定位更“高频刚需”,而每日优鲜、永辉买菜品类结构则更像线上综合超市。

2)选品方面,每日优鲜、叮咚买菜、美团买菜技术优势明显,页面新添加“快收菜”品类以及爆款产品推荐与用户贴合度高。

整体而言,每日优鲜标品比例高,门店标准化复制难度低;而叮咚买菜、美团买菜则以社区用户“一日三餐”高频需求为定位,鲜活水产占一定比例,经营难度虽高但复购率方面有优势。目前各前置仓企业持续在扩品、优化选品方面进化,提高毛利水平,夯实优势区域竞争力。

我们分别对比了2018年末与2019年末(疫情前)每日优鲜与叮咚买菜的单店盈利模型,盈利改善的关键在于订单量与客单价的提升,规模以及运营成本尤其是营销投入(用户补贴+营销费用)仍然是制约发展的重要因素。下面我们从具体主要指标入手进行详细分析:

(1)收入端

基本模型:毛利收入=单量×客单价×毛利率

客单价:1)品类丰富度:随着单仓面积提升,品类越多,SKU数目越多,则越能满足用户一站式购物需求,进而提升客单价,比如每日优鲜通过品类优化组合,客单价已经达到80-90元水平;

2)产品契合度:SKU精选度与千人千面(产品推荐),与公司的选品能力、算法能力相关度高;3)产品定位:定位越高,客单价越高。

订单量:1)营销力度:包括新老用户用券补贴,地推以及广告费用等;2)线上渗透率:用户代际切换,线上消费习惯;

3)复购率:产品性价比、会员服务等;

4)竞争程度:取决于同区域到家服务的商家数量;

5)多入口接入:相对叮咚买菜而言,每日优鲜入口更多元:饿了么、美团外卖、每日优鲜的APP都可在线购买商品。

进货成本:1)规模效应:规模越高,对上游议价能力越高,则进货成本占收入比例越低,毛利率提升;

2)供应链环节:供应链链条越短,损耗率及加价率越低,采购成本越低。

毛利率:每日优鲜、叮咚买菜两者毛利率口径有差异,每日优鲜毛利特指扣除新老用户补贴以及损耗后的毛利率,叮咚买菜则是扣除损耗后以及新用户补贴的毛利率。毛利率(扣损、扣补后)与规模、供应链能力、产品定位、补贴力度等有关系。

(2)费用端

前置仓费用:1)人工费用+仓内费用:规模效应强,与订单量、客单价正相关,随着订单量与客单价的提升费用率被摊薄。2018年末至2019年年末(疫情前),随着每日优鲜北京地区客单价由80元提升到85元,日订单量由600单提升到800单,人工费用率/仓内费用率从8.8%/4.5%下降至6.9%/3.9%;同样叮咚买菜上海地区客单价由50元提升到60元,日订单量由650单提升到850单,人工费用率/仓内费用率从14.4%/5.0%下降至9.6%/3.8%。

2)营销费用:营销费用统计口径有差异,每日优鲜主要是市场费用,包含广告、地推、平台佣金等;叮咚买菜主要是老用户营销费以及广告流量费。由于前置仓无线下门店,前期获客依靠较高的营销费用培养用户习惯。

大仓摊销成本(人工+物流+包材):规模效应强,与订单量、客单价正相关,随着开仓数量提升以及订单量、客单价的提升费用率被摊薄。

后端费用摊销:规模效应强,随着开仓数量提升以及订单量、客单价的提升费用率被摊薄。

通过上面模型拆解,前置仓模式优势明显,不足亦存在。主要体现在:

优势:1)高坪效:2019末,每日优鲜、叮咚买菜在北京、上海地区坪效分别达到8.1/10.8万/平米/年,远高于传统商超1-2万/平米/年的坪效水平。

2)运营效率高:损耗率低:永辉超市是线上生鲜的标杆,店内损耗基本是行业最低水平约4%,而前置仓模式下由于不存在传统线下生鲜切开摆放、以及人为挑拣带来的损耗,损耗水平可以控制在3%以内。

3)毛利空间高:本报告的综合毛利是实收扣损扣补的毛利水平,根据调研,前置仓前期补贴约8-10%的水平,加上补贴,扣损后的综合毛利水平约28%-33%,随着补贴减少,未来毛利空间高。

不足:1)前期营销投入高:营销投入包括两部分,新老用户补贴+营销费用(广告市场费)。前置仓模式无线下实体门店,缺乏天然的流量入口,前期引流获客需投入大量的补贴,根据调研,叮咚买菜2018年营销费投入占比约8-10%,市场费约3%,极大地侵蚀了利润水平。随着用户习惯养成,营销投入将降到5%以下水平。

2)人工成本高:由于前置仓需要自建物流及配送团队,导致其前期人工成本费用较高,其中前置仓龙头公司每日优鲜的人工费用率也维持在7%左右水平,未来随着规模效应提升,费率摊薄。

3)规模效应与供应链难平衡:前期前置仓、大仓以及后端费用率较高,前置仓公司往往希望通过快速开仓实现规模效应摊薄费用率;但供应链建设则需要时间沉淀,快速开仓导致现有供应链管理能力难以维持,两者前期平衡难度高。

随着需求催化,前置仓公司已经进入供给侧竞争,未来仍需资本持续投入,持续迭代运营模型,长期盈利依赖“规模”与“效率”。

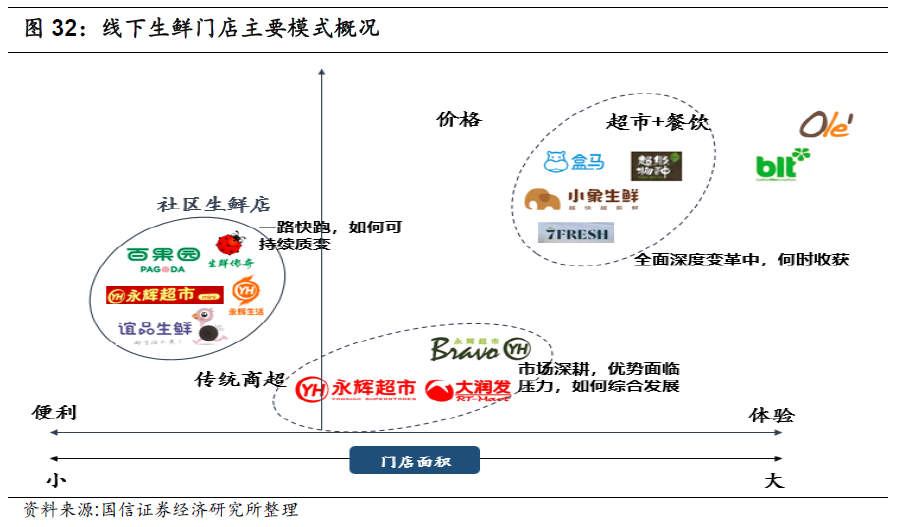

2.门店到家

目前,门店到家主要分为三类模式:社区门店到家、超市+餐饮到家以及传统商超到家。

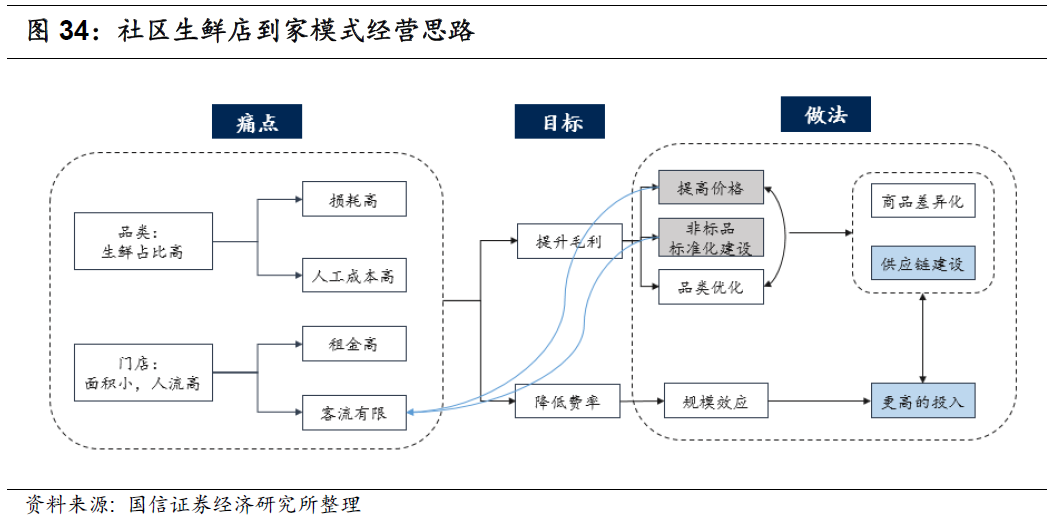

社区门店到家:一路快跑,盈利模式持续探索中

社区生鲜店主要对标传统菜市场,以社区周边小型化门店、生鲜占比高、低客单价为三大标志性特征,面积从数百平米到上千平米不等,其中200㎡-500㎡门店数量占比80%以上。

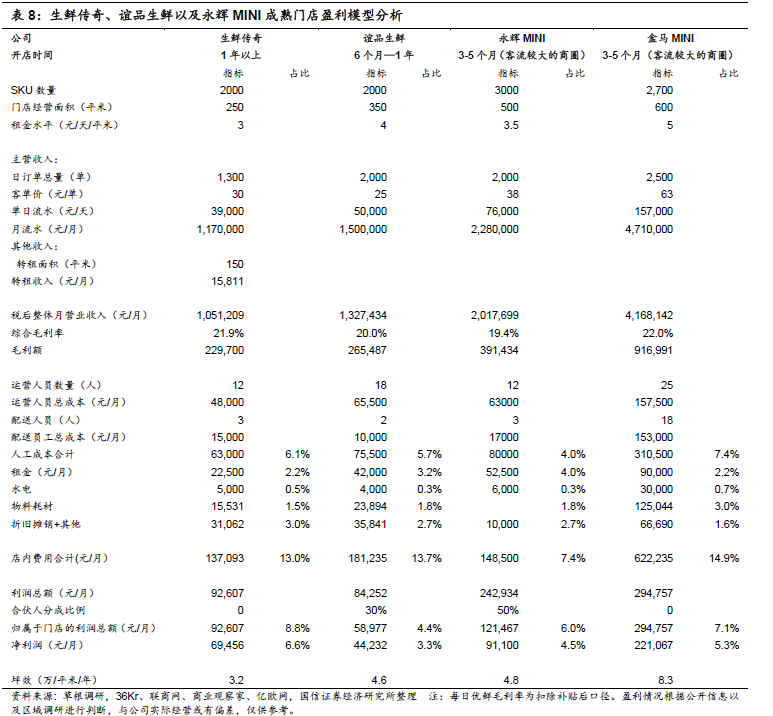

社区生鲜多为区域性企业,目前以谊品生鲜为代表的区域型连锁门店迅速在全国拓张,现有门店数量已经突破800家,2020年计划继续开设650家线下门店,以永辉MINI为代表的线下商超补充业态也一路狂奔,从2018年底到2019年年末,开店数量已经达到576家。

根据草根调研以及公开资料信息,我们测算了行业内主要公司生鲜传奇/谊品生鲜/永辉MINI/盒马MINI成熟门店盈利情况,测算模型如下:

从上述四家社区生鲜成熟门店模型中可得出,与传统连锁商超相比,社区生鲜成熟门店虽具有高坪效(3-10万/平米/年)、高净利率优势(传统商超净利率1%-3%),但仍囿于线下模式中固有的人工&租金费率、固定成本高等因素,持续拓张或受阻。

从收入端来看,综合毛利率普遍较低,主要归因于线下门店损耗高以及中低端/折扣门店定位;从利润端来看,人工、租金成本、折旧摊销(装修+设备等)目前是影响单店模型最主要的因素,未来随着工资以及租金上涨可能会导致利润端承压。

且社区生鲜店订单量与门店选址密切相关,未来模式跑通需要持续优化选址能力、扩品类提升毛利水平、规模效应摊销人工及租金费率、智能化管理提升人效,进而提升整体盈利水平。

未来其经营深度需要依赖成熟的供应链建设以及规模效应降费,需要长期的持续探索。

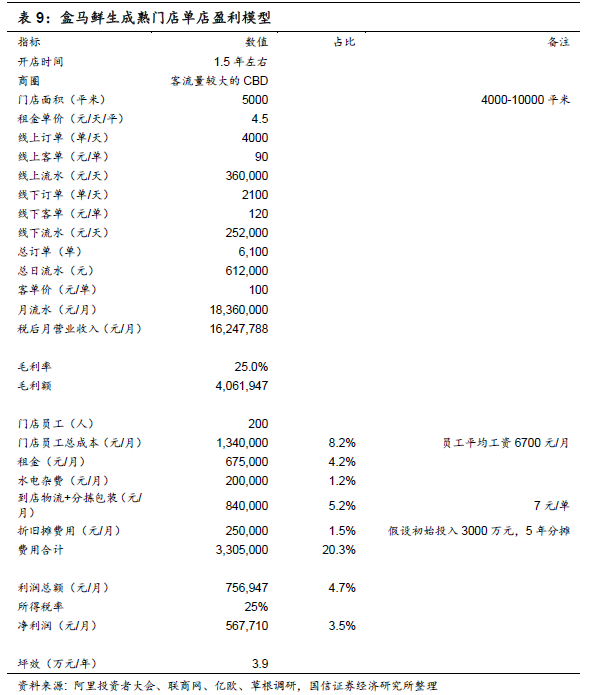

3.超市+餐饮到家:模式进入调整期,“扬鞭”、“勒马”策略分化

自2016年1月盒马开出首家门店,致力于打造“超市+餐饮到家”线上线下一体的中高端新零售体验型业态,此后京东、永辉超市、苏宁、美团等相继推出同类型新业态门店。

然而新业态运行2年多时间后,该模式开始进入调整期:2018年年底永辉云创因业绩亏损剥离出表,2019年5月盒马开业三年首次观点,苏宁苏鲜生与京东7Fresh开店放缓,美团小象生鲜闭店仅剩北京望京店与方庄店两家。

继2019年短暂调整以及行业内其他企业纷纷采取收缩战战略后,2020年初盒马鲜生CEO侯毅提出今年开店100家的目标。

从公开数据以及阿里巴巴投资者大会披露的数据显示,盒马鲜生模式优势显著,不足亦突出。

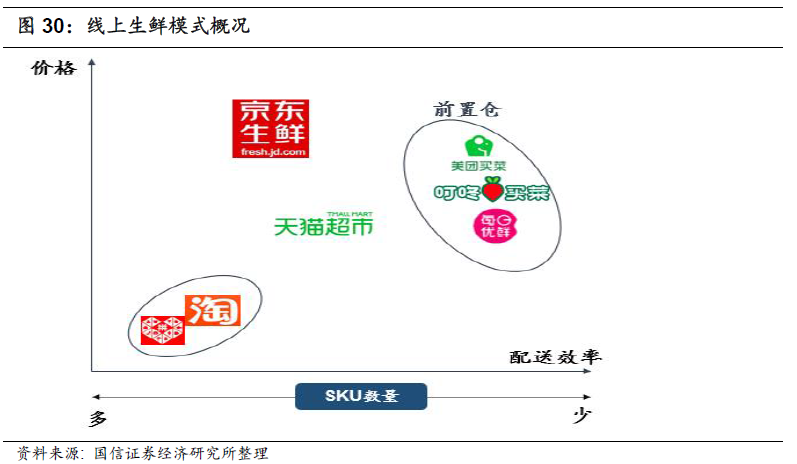

优势显著:高毛利(25%左右,定位中高端)、高坪效(4-5万/年/平)、数字化运营费率集约等优势,且随着直采比例以及自由品牌比例提升,毛利仍有较高的上升空间(对比美国中高端定位的精品超市—全食33%左右的毛利水平)。

不足亦突出:(1)选址要求高:盒马定位中高端用户,线上配送半径仅拓展为周围3公里,对于周边用户购买力要求较高,选址的局限性限制门店拓张速度。

(2)规模大,投资重:全套悬挂链设备+热门商区高租金+门店员工工资,5000平的门店建设初期投入在5000万左右水平(人员工资+装修+租金+设备等),虽然部分门店实现盈利,远不能覆盖前期资本支出费用,极大地拖累了业绩与拓张速度。

(3)引流利器“大海鲜”低频属性明显:“大海鲜”是盒马鲜生标志性品类,虽其在引流获客方面贡献卓越,但与其他生鲜品类相比仍属于“低频”消费品类,导致损耗率高从而拉低盈利水平。未来模式探索仍需回归零售运营本质,在采购品类、规模、定位中寻求平衡。

传统商超到家:盈利模式初步验证,综合发展重要一环

盈利模式初步被验证:根据高鑫零售2019年年报披露,公司2019年全国486家门店都已经开通到家业务,生鲜电商实现全面盈利。

根据投资者交流数据披露,2019年全年日均订单量为640单/店,2019年12底日均订单达800单/店,客单价达64元/单,全年线上销售占比约15%,预计2020年达20%。

同时,我们对永辉生活App开通到家业务的门店进行监测,截至2020年3月底,已有722家永辉超市、215家永辉生活、76家永辉mini、73家超级物种、2家永辉到家以及1家菜美美开通到家业务。

近年来,为了应对电商分流,线下商超陆续开通到家业务以谋求全渠道综合发展。随着运力突破、大数据赋能,传统商超到家业务逐步实现盈利。但由于传统门店的位置限定,该模式下的到家业务存在很大的局限性与特定性。

4.平台到家

目前以京东到家、多点、饿了么、淘鲜达以及美团外卖为代表的平台模式为线下门店提供流量入口、运力支撑以及大数据服务,通过扣点或者收取佣金方式实现盈利。

以京东到家为例,其收入主要分为三部分:第一部分是入驻企业缴纳的使用费与保证金,分别是6000元/年以及6w元;第二部分是入驻商家的销售扣点,一般是5%-10%;第三部分是向消费者收取的运费,每单 2 - 8 元。

假设京东到家对某连锁超市每单收取7%的扣点,对用户收取4元的配送费;假设京东到家每单履约人工成本为5.3元(参考美团外卖),后台管理费用为3元,设备摊销1元,则客单价需要达到75.6元/单才能实现盈亏平衡,而目前客单价难以达到该水平。

同时前期营销费用支出以及对于大型超市的补贴,平台业务初期盈利难度较高,同时由于平台商家质量不均衡,商品质量难以保证,很大程度影响复购率。

单店模型—盈利对比

目前各到家业态模式都处于快速发展期:其中商超到家模式为传统线下商超全渠道发展中的重要一环,确定性较高;平台到家模式长期发展需要平衡销售扣点提升与商家留存之间关系,未来大型线下商超与具有流量优势的互联网巨头(阿里/美团/京东)深度绑定分享市场已成为确定性趋势。

相比以上两种确定性较高的模式,前置仓到家、社区门店到家、超市+餐饮到家模式都处于初期发展阶段,盈利模型仍在持续探索迭代中。

(1)模式轻重/固定成本投入:前置仓到家<社区门店到家<超市+餐饮到家。其中前置仓模式是生鲜地面生意中“最轻”的扩张模式,社区门店次之,而超市+餐饮到家模式单店固定成本投入几千万不等,极大制约了其快速拓张的速度。

(2)客单价:社区门店到家<前置仓到家<超市+餐饮到家。与定位有关,社区生鲜店大多对标菜市场,定位生鲜折扣店;前置仓模式多定位于一二线城市中社区用户;超市+餐饮到家模式定位中高端消费群体。

(3)综合毛利率:社区门店到家<前置仓到家<=超市+餐饮到家。我们认为未来稳态下定位中高端的超市+餐饮到家模式毛利空间较高,对比全食33%左右。

(4)费率结构:前置仓模式由于缺乏线下门店,前期企业引流获客需要投入大量的营销投入(10%以上,其中新老用户补贴8%-10%,广告市场费3%-5%);后期随着线上渗透率、规模效应以及复购率提升,整体营销投入有望降到5%左右水平。

社区门店到家模式前期受制于人工、租金成本,长期盈利模型需要资本持续投入形成供应链差异化,整体盈利需要规模、管理的突破。超市+餐饮到家模式固定成本投入大,一定程度上拖累扩张速度;而人员工资、租金占比高需要规模效应摊薄费率,规模效应与投入高矛盾存在于中短期发展阶段,但从长期来看,超市+餐饮到家模式作为新零售业态标杆,未来一定是生鲜业态重要组成之一。

战略布局—生态一环:从战略布局来说,到家业务均为互联网龙头生态组成部分,短期战略亏损,中长期与其他业务互为补充、相互增益。

美团

生鲜到家作为美团新业务的重要组成部分,是线下即时配送场景的重要一环。美团生鲜到家业务采取“平台+自营”双管齐下的模式,两者都处于起步阶段,截至2019年年底,自营业务美团买菜在北京、上海、深圳布局96个前置仓,在武汉设立30多个自提点。

与其他初创类前置仓企业相比,美团买菜具有天然的优势:其基于完善的运力网络实现快速展店,借力美团强大的本地流量实现低成本获客,同时依据美团强大的数据力以及完善的本地生活用户画像指导线上选品、运营。

从中长期而言,生鲜作为高频刚需的品类是公司2C场景布局中不可或缺的一部分,同时与2B的快驴业务战略协同,随着买菜业务价值逐步体现,未来两大业务板有望相互增益。

阿里

公司依托于阿里现有的流量、数据、金融、物流加码新零售业务,意在生态帝国的无边界扩张。

一方面对外通过入股银泰商业、三江购物、联华超市、新华都、高鑫零售、居然之家等线下零售企业,通过管理与数据赋能加速线下零售全渠道发展;另一方面对内孵化盒马鲜生、盒马MINI、盒马F2等新业态加码地网争夺战,打造新零售生态系统,重构“人-货-场”,持续扩张变革。

京东

2016年,京东到家剥离出表,与达达合并成立新达达(现为达达集团),其中京东持股比例为47.4%。

2018年京东与沃尔玛战略合作并联手增资达达5亿美元,一方面与沃尔玛合作10个云仓来提升供应链效率,另一方面以生鲜、日百等高频商品品类入手,补齐线下流量入口,全触点接触用户,进而提升其他品类消费的基础。

02

竞争要素:流量获客、数据赋能、供应链整合

目前生鲜到家已经进入供给侧竞争,无论是双线融合模式还是前置仓到家模式都有各自的局限性,长期盈利仍需依赖流量、数据、供应链三方面核心要素。

流量:立身之本

流量是到家业务的立身之本,收入之源,流量获客分为两个层面:流量获取、用户留存。其中流量获取是商业模式运转是否顺畅最重要的因素,其主要依赖场景模式、营销方式、补贴力度等因素;而用户留存情况会影响模式成长性,与产品丰富度、会员绑定属性、产品使用友好度等因素有密切关系。

流量获取:1)场景模式:传统线下门店自带流量属性,具有一部分天然的流量;新零售业态下以盒马为代表的“超市+餐饮到家”模式自带阿里IP,以大海鲜为切入点引流获客。

2)营销方式:传统地推模式地位仍显著,以每日优鲜为代表的前置仓自营模式以及以京东到家为代表的平台模式由于缺乏线下流量,前期引流依靠“线上+线下”双管齐下,线下以社区为单位进行地推拉新;线上借助互联网龙头(阿里、腾讯或美团)流量优势获客,腾讯系企业依靠小程序、社交裂变拉新推广,阿里系企业则背靠阿里巨大的电商流量输出赋能(比如淘宝首页的淘鲜达入口),美团旗下平台以及生鲜自营业务则依靠美团完善的运力网络及巨大的本地流量快速拓张;

3)补贴力度:新业态拉新尤其纯线上前置仓模式前期拉新重度依赖新用户补贴,常见的方式有大额优惠券或者精选sku新人专享活动等;同时为了增加用户留存,商家针对不同用户定期推出满减券或者专属单品来提升复购率。

用户留存:1)会员深度绑定:每日优鲜、叮咚买菜等前置仓业务推行会员制,通过专属会员权益深度绑定用户,进而提升用户留存率,促进复购消费。

2)扩品类,丰富SKU:经过一段时间模式迭代,生鲜到家业务已经从生鲜电商向线上综合超市转型,以生鲜引流,产品品类覆盖生鲜、日百、酒水饮料、粮油副食、休闲食品等多个品类,满足用户一站式购物需求。多管齐下,从2018年6月到2019年6月,生鲜电商用户粘性提升22.7pcts。

数据:核心驱动

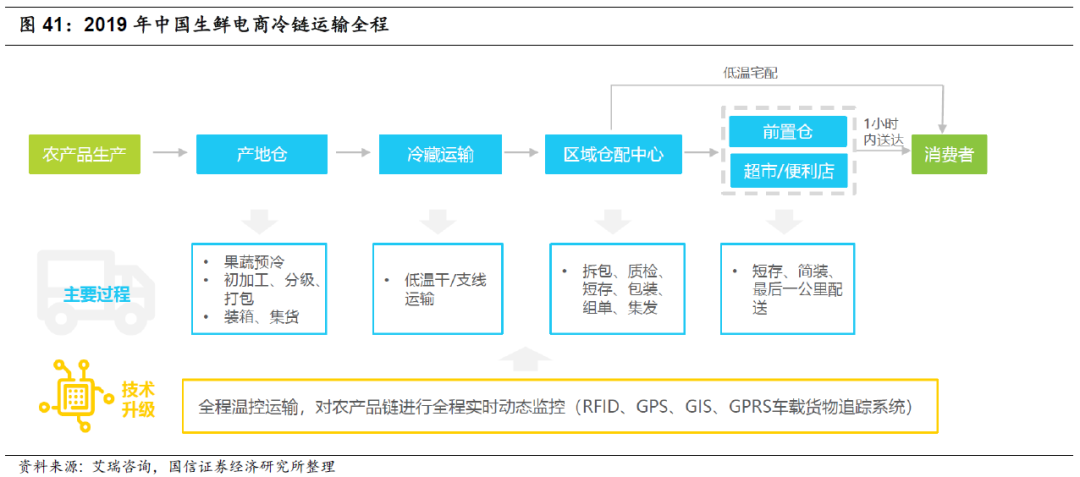

传统生鲜行业由于其产业链条长、损耗率高等特点,毛利普遍较低(20%左右),降低成本是模式实现盈利的重点。无论是传统生鲜模式开展到家业务或是新业态下的前置仓到家亦或是新零售标杆的“超市+餐饮到家”模式,本质上都是满足用户对于生鲜购买的便利性、性价比的需求,盈利的关键仍然在于解决成本端(物流+人工+租金等)攀升与毛利低的矛盾。而人工智能、大数据为代表的数据技术(本报告指的是数据的获取、处理及应用能力)可以通过赋能前、后端全链条提升企业运营能力,降低运营成本,从而使企业获得更高的盈利水平,是未来到家业务单店模型跑通的核心驱动力。

前端运营提效:1)选品:以“生鲜+”为基本逻辑,引入“快收菜”、网红单品增加用户购买欲望,提升客单价。

2)分拣:增加自动打包、自动分拣设备,尽量无人、少人,降低损耗率;

3)运营(补货+调价+促销):依靠数据驱动以及积累用户行为数据,通过算法迭代提升推荐质量、精准预估客户采购量,以减少损耗,提高库存周转。

后端产业链降本:传统供应链存在流通环节众多、损耗率高、加价率高等痛点,极大的削弱了生鲜盈利能力,随着大数据、人工智能等技术的发展,新兴技术赋能生鲜到家全产业链,降低后端成本,提升盈利水平。主要体现在:

上游:发展智慧农业,从源头开始品控。依托云计算、人工智能以及3S技术等现代信息技术与农业生产相融合的产物,通过对农业生产环境的智能感知和数据分析,实现农业生产精准化管理和可视化诊断,以及从源头开始品控。同时,智慧农业的规模化、专业化发展,促使生产的标准化与集约化程度提升,为生鲜电商规模采购提供了基础,能有效降低采购成本。

中游:引入保鲜系统、温控系统和智能仓管系统,突破数据孤岛,将各信息系统融入互联网平台,实现物流运输透明化,数据化,并在线路优化、智能调度、用户画像、运力分层等方面实现系统化运作和全程实时动态监控。

下游:通过线上智能调度系统,优化算法实现最优路线匹配和最优区域派单,提高配送效率,降低履约成本。

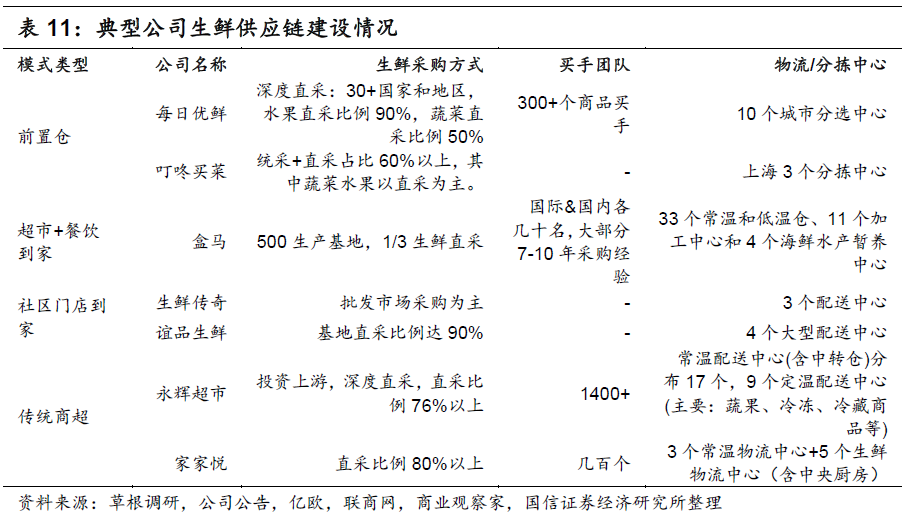

供应链:扩张之基

供应链优势并非短期可以形成,其深度依赖于经验以及规模。供应链涵盖采购(源头直采+区域统采)、买手经验及数量、物流中心建设、加工中心建设等多方面。传统连锁超市如永辉超市,深耕生鲜20年,在生鲜供应链方面树立了强大的竞争壁垒,互联网到家模式由于规模、经验的限制与传统业态仍有较大差距。即使在供应链智能化建设方面有一定优势,但如果未达到一定的规模,体现程度有限甚至前期巨额资本投入在一定程度上拖累盈利水平;反之,如果企业跨区域扩张,供应链能力则是制约发展的关键因素。

供应链整合建设主要体现在:1)深入源头:通过入股、并购或深度战略合作方式与上游企业深度绑定,降低采购成本,提高采购质量。2)提高买手数量以及买手质量:引入有经验的买手,多层次激励体制提高人效;3)建立规模优势,提升议价能力;4)建立配套的区域仓储及物流中心。

主要玩家竞争要素小结

生鲜到家三类玩家:互联网龙头(阿里、美团、京东)、初创类公司(每日优鲜、叮咚买菜等)、传统商超。

(1)流量:从流量整体优势来看,阿里>美团>京东>永辉超市>每日优鲜>叮咚买菜;但从与到家业务更贴近的本地流量优势来看,美团>阿里>京东>永辉超市>每日优鲜>叮咚买菜。

(2)数据:本地用户数据:美团>阿里>京东>每日优鲜>永辉超市>叮咚买菜;运力网络:美团>阿里>京东>每日优鲜>永辉超市>叮咚买菜;整体数据力:互联网龙头>初创类龙头公司>传统商超。

(3)供应链:对比而言,传统商超在供应链优势(买手数量/经验+直采比例+物流/分拣中心等)方面优势显著。

相较传统商超,互联网龙头以及初创类公司由于入局时间晚、生鲜规模较小,在生鲜供应链方面短板明显,需要长期持续投入,提升供应链效率,进而改善经营模型。

生鲜到家业务模式长期可持续发展需要回归商业本质,拼运营效率及经营模型。现有玩家在流量、数据与供应链一个或者多个方面存在短板。阿里系与美团系拥有流量、数据等先发优势,未来突出重围需要将流量经营逻辑向商品经营逻辑转换,深耕供应链;传统商超到家业务突破需要与互联网龙头合作,补齐流量、数据劣势,完善全渠道布局;而以每日优鲜为代表的初创类在到家业务市场上已经拥有一定的规模优势,在流量、数据与供应链方面均有一定的积累,长期发展需要资本持续投入,三者协同发展方能对抗互联网龙头到家业务崛起的威胁,稳住市场份额。

来源/学恒的海外观察

作者/王学恒

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户