京东618于5月30日晚8点盛大开启:全新推出低价热卖,买贵双倍赔全面升级

2026-05-18

组建“新拼姆”,投1000亿重仓供应链

2026-03-25

Temu重仓中国供应链,再造一个拼多多

2025-12-19

刘美容在拼多多驿站为村民们查找包裹。李雨恒▕摄

2025-12-16

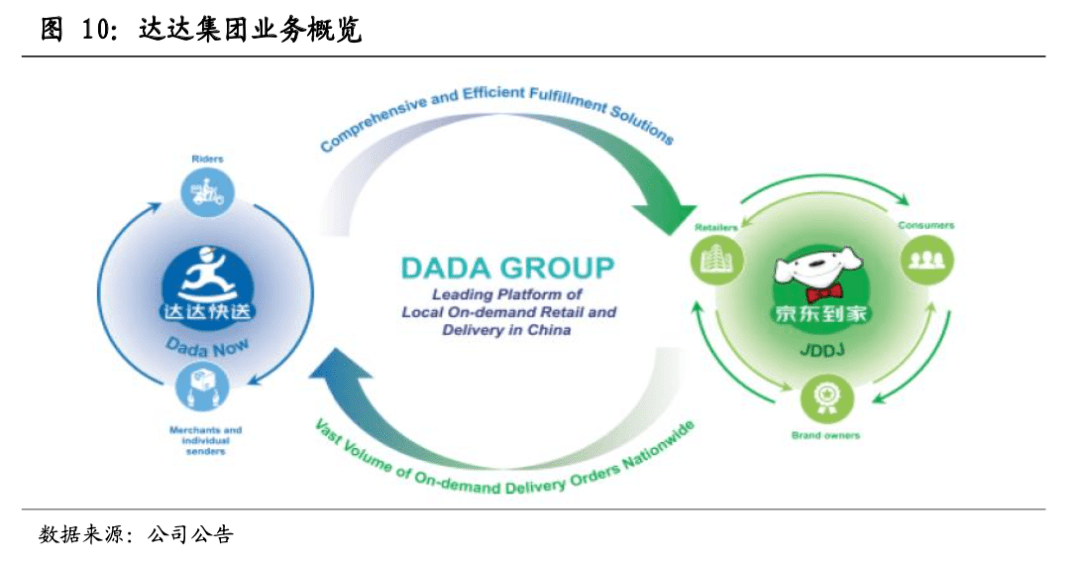

依托于京东、沃尔玛,达达集团成为中国即时零售配送的先行者。达达集团独特的战略卡位与探索机会,值得长期关注。

01

即时配送——时间价值交易

即时配送的本质是时间价值的交易。

中国城市化、双职工、教育不均衡的特征,将创造全球独特的“时间交易市场”的繁荣。

即时配送商业模式中天然具备入口与密度经济壁垒,在建立了规模优势之后,先发企业有机会实现强者更强。而消费者对时效与价格的差异化需求,又使得即时配送市场具备容纳多个细分独立网络的可能性。

1.中国时间价值交易市场处于繁荣初期

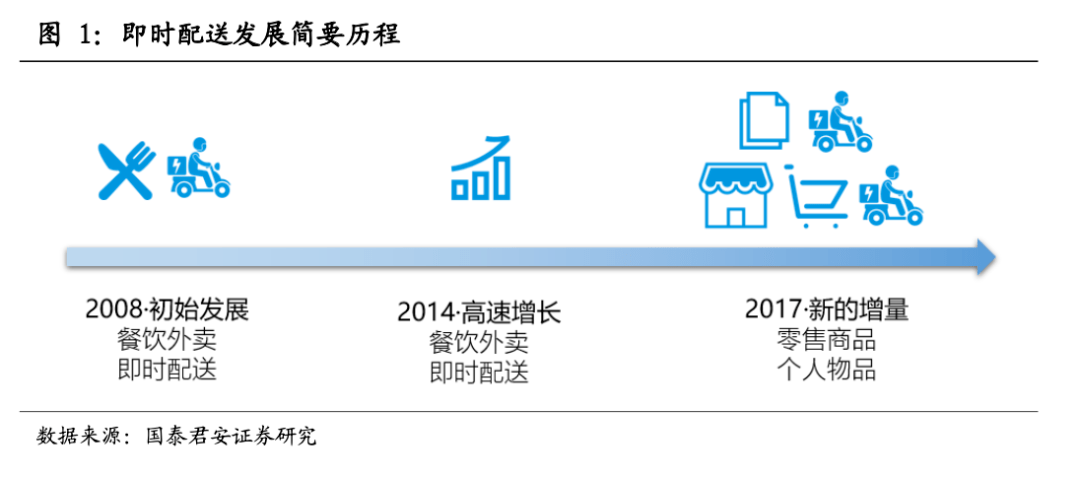

即时配送,指货物不经过仓储和中转而直接性的端到端送达,且送达时效为两小时以内的物流服务。

中国的即时配送市场始于2008年前后,从餐饮外卖发展而来,2014年前后经历了高速增长期。2017年开始,即时配送嫁接零售、个人物品等新的品类,逐渐成为同城时效配送的基础设施。

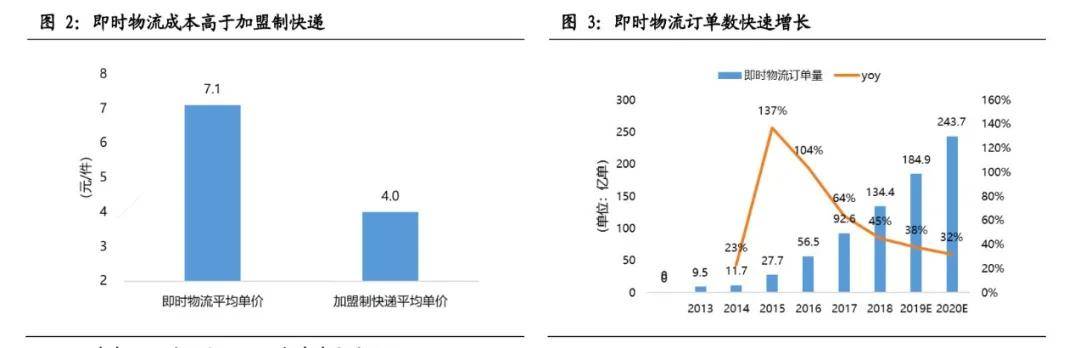

从成本而言,即时物流并非低成本的配送模式。即时配送虽然是短距离运输,但目前其成本显著高于长距离运输的加盟制快递。原因在于时效要求下,即时物流实现规模经济的难度远大于长距离快递。

而当前高成本的即时物流之所以能够实现快速的增长,源自于消费者时间价值的提升。

我们在“快递进化论初探之一”《时效城配崛起,快递版图重绘》中,提出了“时间价值交易”这一概念。

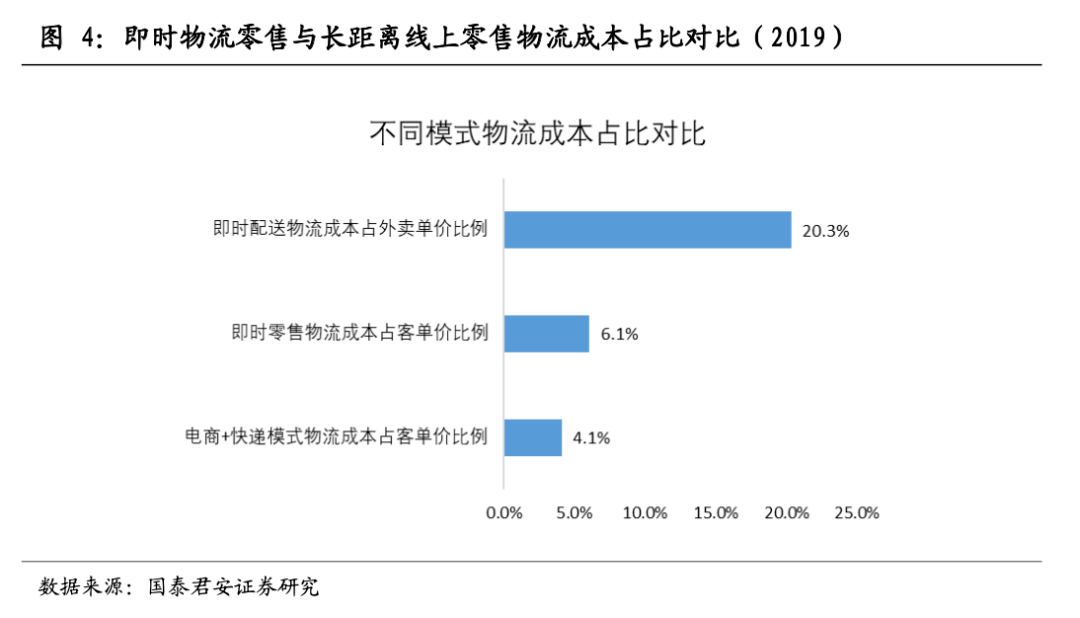

消费者使用即时物流的本质,是在与骑手做时间价值的交易。消费者的时间成本越高,亲自出行与骑手送上门的时间价值差异越大,时间价值交易的市场便越繁荣。

所以,即使我们观察到,即时配送的成本与所送物品的货值比例较高,也并不证明市场天花板较低。即时配送市场的空间,并不取决于物流成本与商品价格的比例,而是取决于消费者亲自出行的时间价值与骑手时间价值的差异。

而中国城市化、双职工、教育不均衡的特征,将创造全球独特的“时间交易市场”的繁荣。

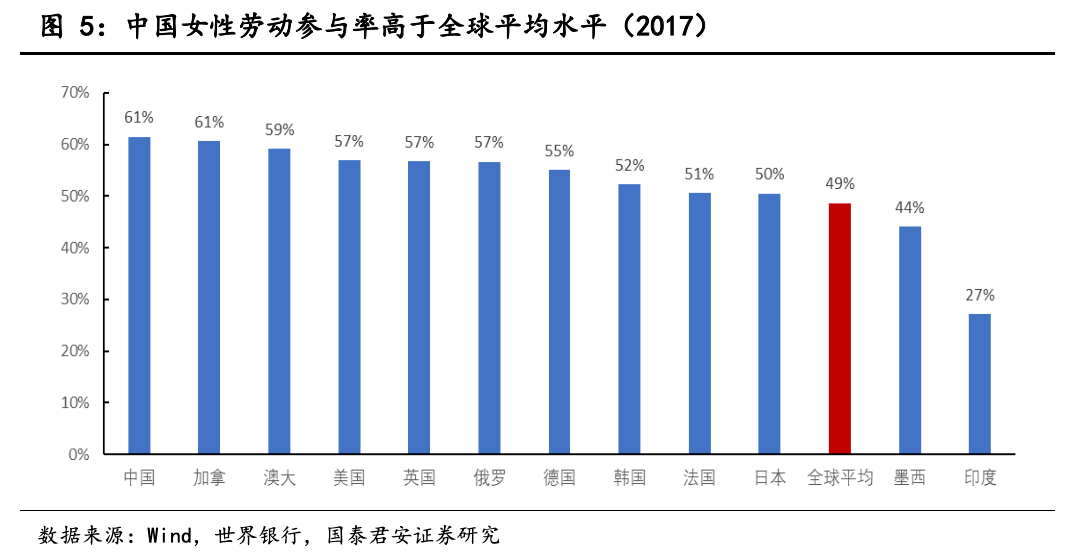

双职工特征提升城市人口时间价值

中国女性劳动参与率达到61%,明显高于全球平均的49%。如果只考虑一线城市,在较高的住房、医疗、教育的成本下,女性劳动参与率将更高。

双职工家庭越多,便越缺少全职主妇,家庭成员用于工作、娱乐、陪伴等以外的时间就越稀缺,时间价值便越高。

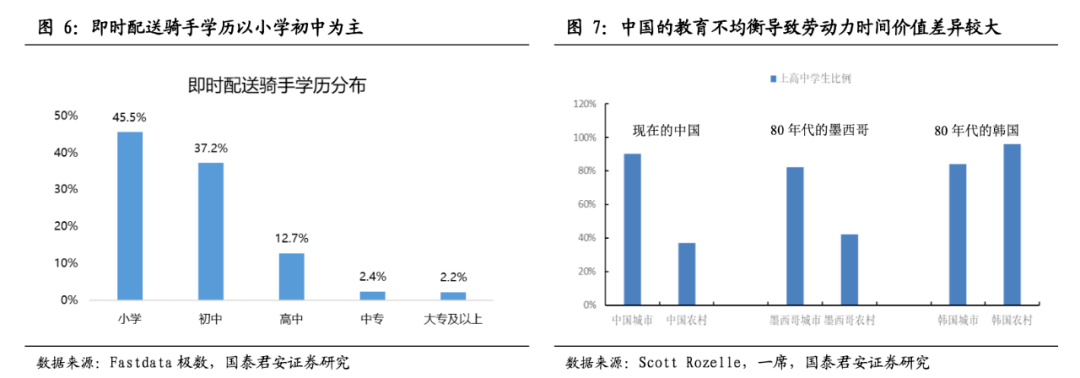

教育不均衡增加人与人时间价值差

人的时间价值取决于劳动生产率,劳动生产率又通常与教育水平相关。

中国作为一个发展中国家,城市与农村的教育分化,导致不同人口的时间价值差异较大。中国城市超80%的孩子能上高中,而农村孩子上高中的比例不足40%。这些孩子进入城市工作,其劳动生产率和时间价值将与受过高等教育的城市居民产生较大分化,使两者的交易成为可能。

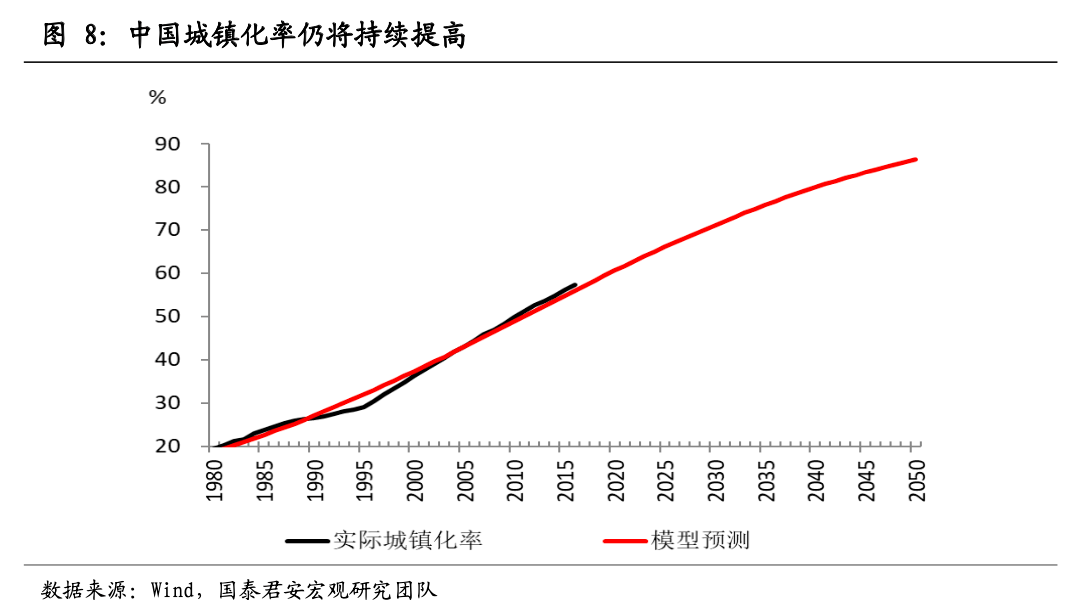

随着中国城镇化率的提高与大城市群人口的集中,城市消费者的时间价值将持续提升。中国,正处在“时间价值交易市场”的繁荣初期。

2.壁垒:入口提供机遇,密度决定优势

即时配送市场具备孕育大市值公司的可能性。原因在于即时配送商业模式中天然具备的入口壁垒与密度经济,能够为先发企业创造竞争壁垒。

入口提供机遇

即时物流的广泛发展,是以本地餐饮、零售业的数字化为基础的。在发展初期,由于不同店铺数字化程度和效率参差不齐,平台既需要为消费者提供入口,同时又承担了对线下商铺的筛选与改造职能。在这一过程中,平台往往需要与商户深入绑定,甚至排他性合作。

这使得商户、平台、物流作为一个整体品牌,进入消费者的心智。而消费者心智的有限性,决定了入口数量的有限性。入口,是即时物流产业链形成密度的重要前提。

随着商铺数字化改造的普及,部分商铺不再满足于排他性的入口合作。在商户与平台的博弈中,不同入口的稀缺性将产生分化。

入口的内在价值由两方面决定:

1、平台入口链接的商铺是否足够丰富且碎片化,需求是否具有变化性。作为一个双边平台,需求端与供给端越碎片化,平台价值越大;需求与供给的匹配越具有变化性,平台创造的价值越大。

2、入口与平台所匹配的物流团队是否能够提供低成本、高质量的即时物流服务。入口平台所绑定物流团队的密度,决定了这一环节上,平台对商铺的议价能力,也决定了平台自身实现赢利所需要的业务规模。

密度决定优势

即时物流供给端的差异主要来自于密度经济。

一方面,同一地区、同一时段骑手的数量与冗余程度,直接决定了订单响应速度与履约稳定性。另一方面,需求的密度决定了,不同企业投入相同产能冗余的情况下,谁更具备成本优势。

入口品牌与密度的相互加强

即时物流2C的属性,与时效敏感的商业模式特征,使得消费者可以通过历史交易形成对品牌的差异化感知。先发企业若能够提供快速、稳定,且具有成本优势的可持续服务,则具备建立品牌壁垒的能力,获得需求端的优势。

而需求端的优势,又将加强即时物流供给端的密度经济。平台与配送之间,相互成就,密度相互强化。

3.细分:定位不同的独立网络

虽然即时配送行业具备密度经济与时效品牌,容易走向强者更强,但市场多样化的需求,使得即时配送行业或许并非走向一家独大,而是具备更多细分市场,拥有容纳多种定位的不同网络的可能性。

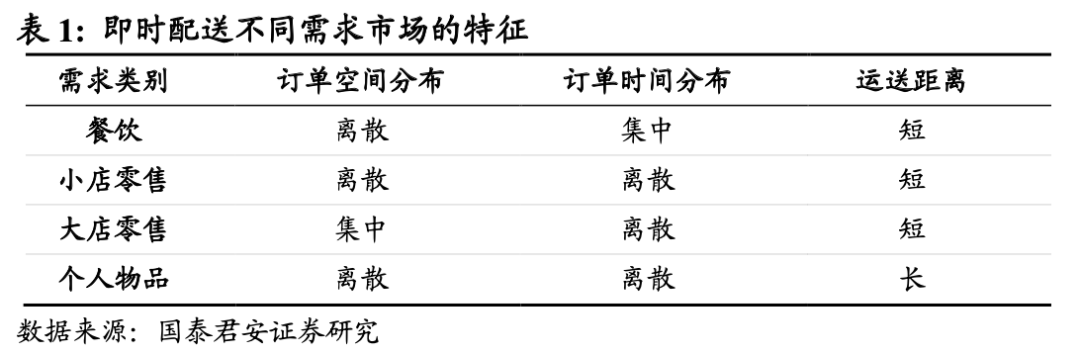

按照订单分布的离散程度与配送运距,不同的需求展现出了不同的特征:

对接餐饮与小店零售的即时物流,面对的是短半径空间内离散的订单起点分布。不同之处在于餐饮的配送在时间分布上比零售更加集中。

而商超,是典型的大店零售,其本身是多元化的商品集合,即时配送订单在空间起点分布上是集中的,而时间分布较为离散。

个人物品的即时配送不仅在空间和时间维度都存在离散特征,而且运送范围也难以局限于局部区域。

不同的订单分布与商品属性,决定骑手的冗余投向并不相同。不同的细分市场,或需要不同的独立网络配送。

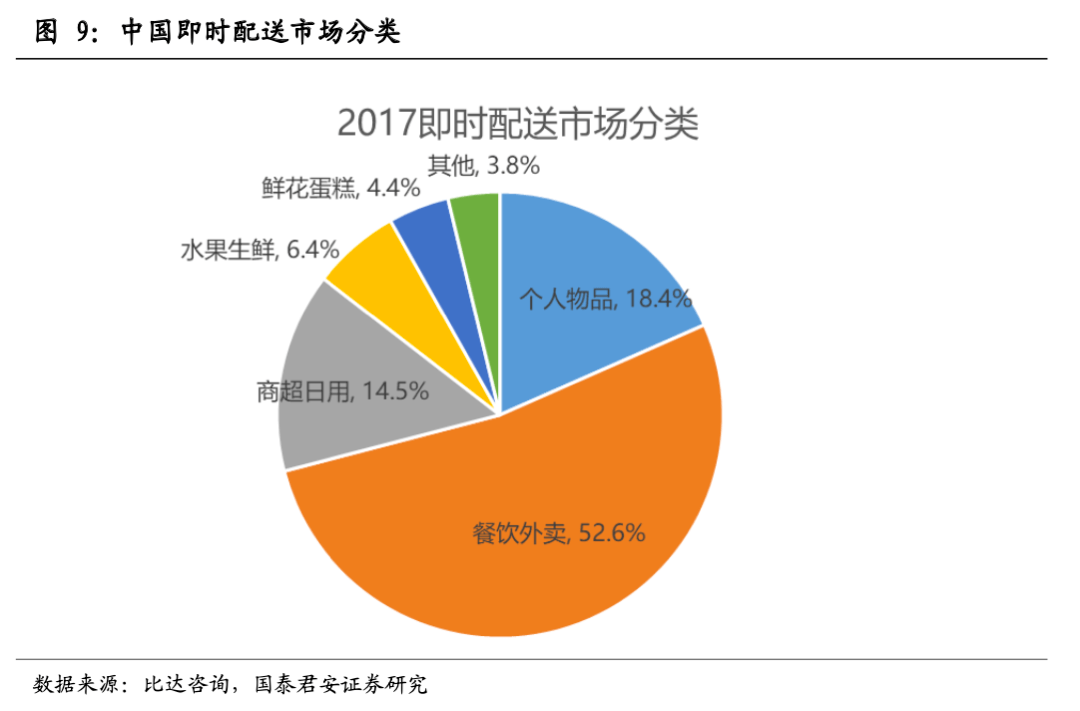

当前,中国即时配送市场以餐饮配送为主,而即时零售与个人物品的递送正在蓬勃发展。未来,即时配送市场不同的细分市场或长期存在独立网络,而网络与网络之间,或既有竞争,也有合作。

02

达达集团——即时物流零售领域的龙头企业

达达集团在即时配送领域差异化定位,依托于京东、沃尔玛,成为即时物流零售领域的龙头企业。

即时物流零售市场尚处于发展初期,高速增长,未来具备走向繁荣的潜力。在这样的市场,入口端的战略卡位决定了生存的机会。

达达集团与京东的合作,使得公司成为快递与即时配送融合探索的排头兵。

中国市场,电商快递发展仅仅二十年,即时物流发展仅仅十年,新零售兴起不足五年。电商与新零售的蓬勃发展,使得物流行业不断探索规模经济与密度经济的极限。

进化是“无心”的,达达集团尚为年轻,独特的战略卡位提供了商业模式迭代的起点。

1.依托京东沃尔玛,商流物流结合

达达集团从最初的即时配送平台起步,发展至今。依托于京东和沃尔玛,达达集团将商流与物流结合,已成为即时物流零售这一细分领域的领头者。

发展历史

达达集团成立于2014年,先后获得了红杉、DST、京东、沃尔玛等顶级基金和战略合作伙伴的投资。

2016年,达达与京东到家合并。京东以京东到家的业务、京东集团的业务资源以及两亿美元现金换取新公司约47.4%的股份并成为单一最大股东。2018年,京东再次增资1.8亿美元,上市前持股比例51.4%。

同样在2016年,达达与沃尔玛签署战略合作。沃尔玛成为达达集团的战略投资者,前后共投资3.7亿美元,上市前持股比例10.8%。

合并后的新公司,拥有两大业务版块:众包物流平台及超市生鲜O2O平台。

其中众包物流平台整合了原有达达和京东到家的众包物流体系,并继续使用“达达”品牌;O2O平台则继续沿用“京东到家”的品牌,通过与线下商超、零售店和便利店等多种业态的深度合作,在超市生鲜领域持续深耕。

2019年,“达达-京东到家”更名为“达达集团”,旗下本地即时配送平台达达更名为达达快送,并完成品牌升级。

发展现状

当前,达达集团是国内领先的即时零售和即时物流平台。

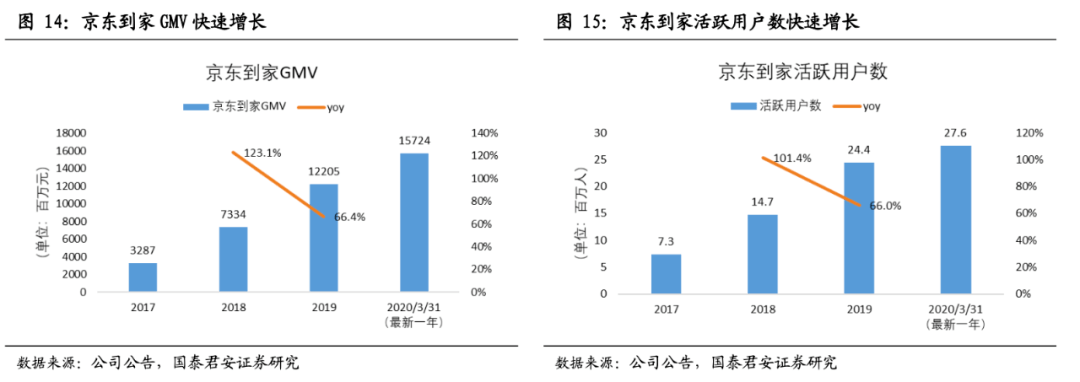

截至2020年3月31日,达达快送业务覆盖全国2400多个县区市,拥有活跃骑手63.4万人,年配送单量8.2亿单,日单量峰值近1000万单。京东到家年活跃用户数2760万,年度GMV157亿元,覆盖700多个县市区,平台商户数量超过8.9万家。

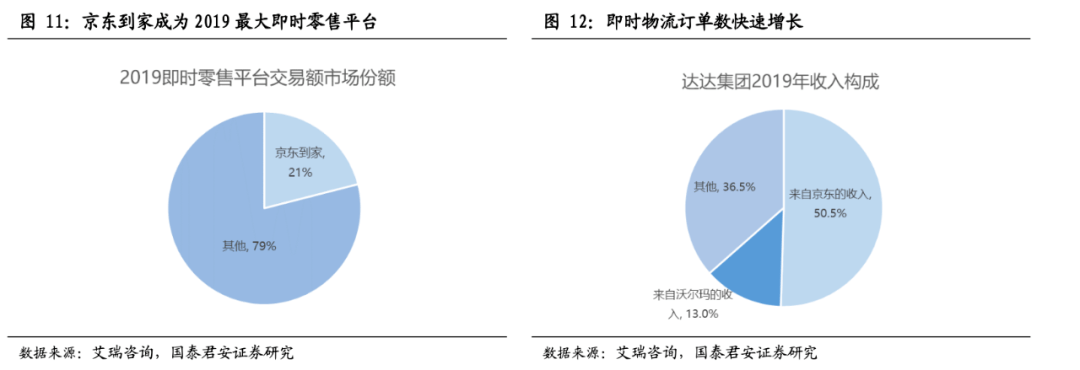

根据艾瑞咨询的数据,2019年,京东到家已成为本地即时零售市场的最大平台,市场份额占比21%。

而达达集团的收入中,50.5%来自京东,13%来自沃尔玛。

即时零售的服务体验,既取决于配送服务的效率和品质,更取决于商家的全链路数字化效率。配送与平台入口往往形成一体化的品牌,进入消费者心智。平台与配送之间,相互成就,密度相互强化。

线下商超连锁品牌的有限性,使得链接商超的入口也颇为有限。在即时零售领域发展初期,达达集团战略性地绑定京东与沃尔玛建立基础流量与密度,是重要的战略卡位。

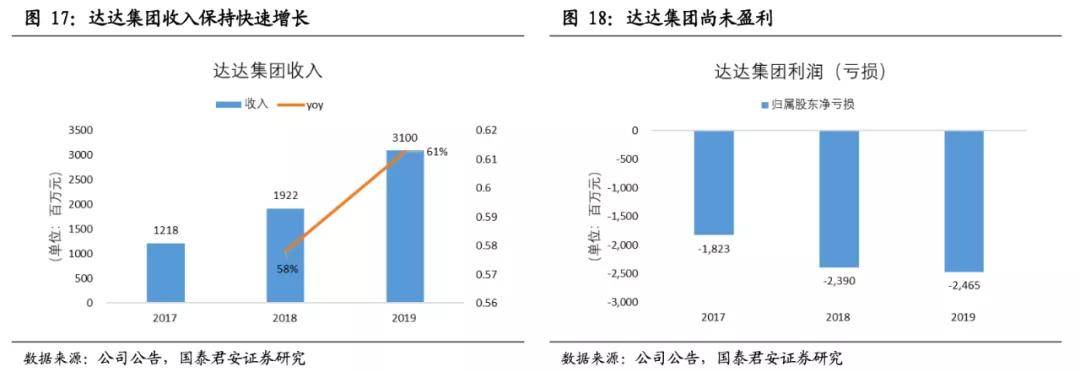

2.高速成长,尚未盈利

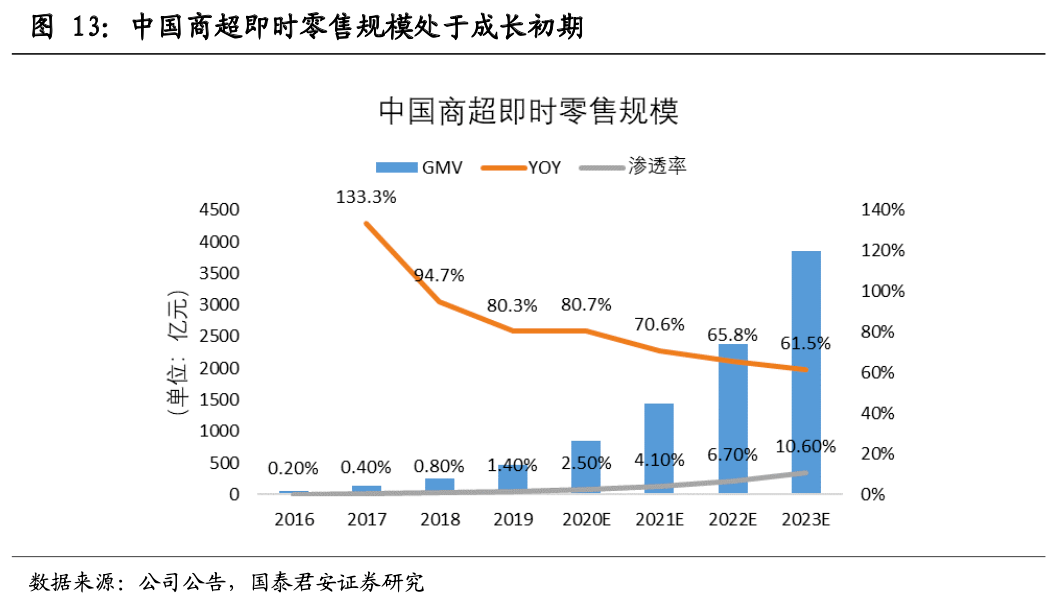

从发展阶段来看,即时零售行业正处于成长初期,达达集团也尚年轻。

根据艾瑞咨询的数据,中国商超即时零售规模2019年达到467亿,而渗透率仅为1.4%,预计2019-2023年复合增速将达到69.5%。

作为即时零售物流的龙头,京东到家的GMV与活跃用户数在过去几年也保持了高速增长。

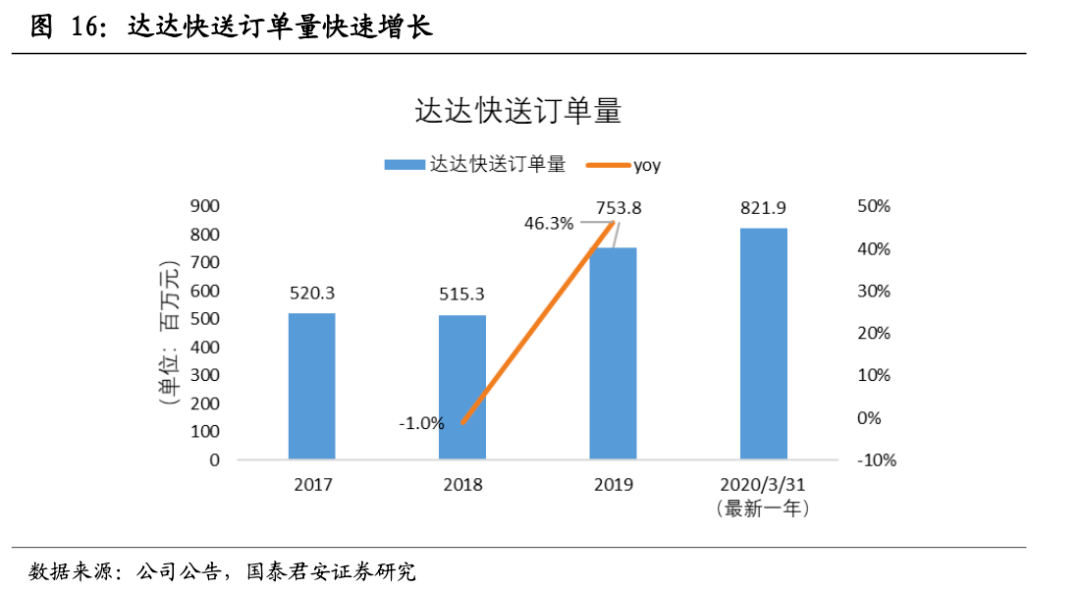

2019年,达达快送订单量实现了46.3%的增长。

整体而言,达达集团尚处于发展初期,在业务量与收入保持高速增长的同时,尚未取得盈利。

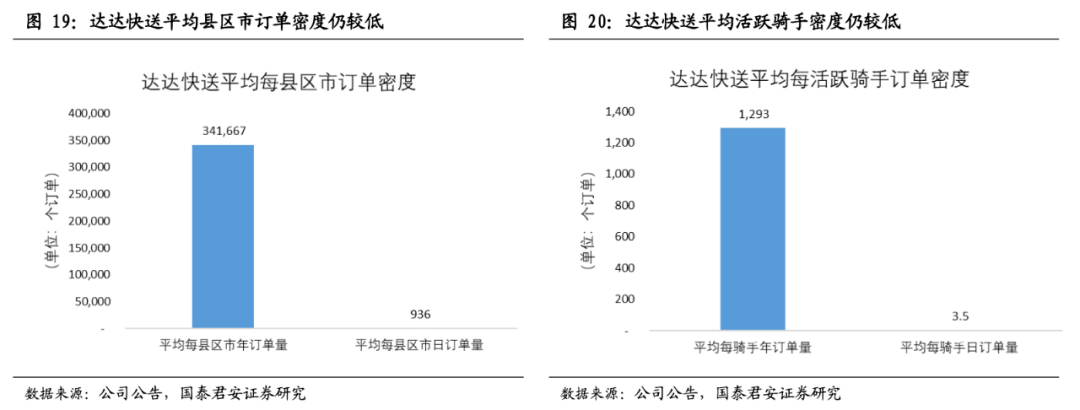

如果我们以达达快送目前覆盖的区县市数量与活跃骑手数量做个简单计算的话,其平均密度尚处于较低水平,这或许是达达快送尚未盈利的原因之一。

地域与骑手的订单密度低的原因,有待后续的研究,目前我们猜测有若干可能:

1、即时物流零售行业尚处于发展初期,订单密度本身存在长尾分布,少数城市和骑手贡献了主要订单来源;

2、达达快送在区域扩张战略上较为进取,在许多市县尚未达到最低规模经济;

3、实际活跃骑手日订单量并不低,但骑手流转比例很高。

即时零售行业尚处于商业模式验证阶段。城市人口时间价值提升将持续提升零售需求。

而最终即使零售商业模式是否具备持续性,则取决于两方面:

1、用户时间价值与骑手时间价值的差异是否长期持续并拉大;

2、到店与到家零售模式的密度差异。

3.多维探索,更多潜力

在即时零售的基础密度之上,达达集团的业务拓展基于两方面:1. 探索即时物流的其他细分领域,如个人物品、跑腿代买等;2.探索与快递行业的融合。

在即时物流的其他细分领域,达达集团需独立参与行业竞争,应对来自更高密度的餐饮外卖配送龙头的挑战。

而在快递行业融合方面,达达集团与京东物流的合作,使公司具备探索融合的优先机会。

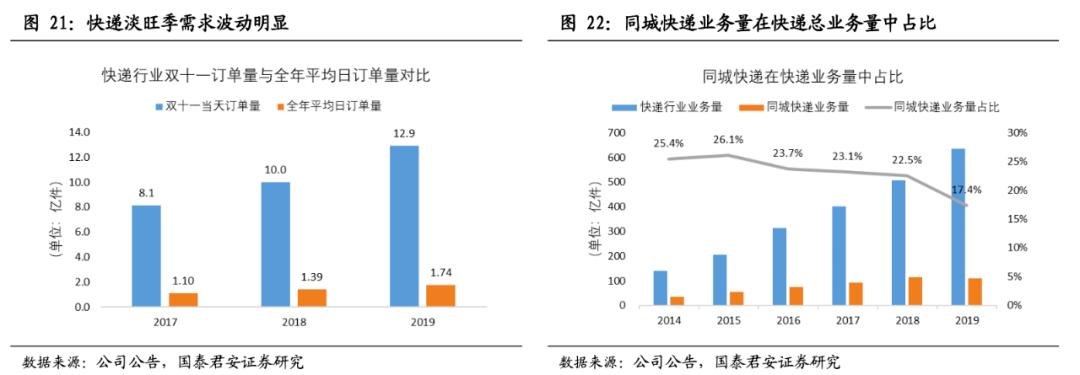

快递行业存在明显的淡旺季,“618”、“双十一”期间,快递订单量是平日的6-10倍。达达集团的众包解决方案,或能够为快递末端派送解决旺季削峰填谷,降低成本。

此外,快递行业近20%的业务量为同城业务。同城快递采用集收集派模式,而即时配送采用直送模式。当前两者模式时效与成本有显著区别。

而随着城市人口时间价值的提升,两者存在探索融合的空间。

整体而言,达达集团正处于商业模式探索阶段,盈利情况的预测难度较大。上市后的订单量与收入增长仍将是市场关注的主要方面。即时物流零售商业模式是否实现可持续发展,是决定达达集团未来发展潜力的最重要变量。

来源/郑武看交运

作者/皇甫晓晗、郑武

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户