速度与专业 不止于物流

2026-08-07

一半价格、同等时效 菜鸟"全球三日达"重写跨境物流性价比

2026-08-05

打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

近日,中国物流7月报发布,本报告由物流指闻与菁财资本联合制作,本文为第五期,主要梳理7月份物流行业发展情况,同时附有部分领域上半年梳理。

写在前面:

“中国物流行业月报”由物流指闻首发,物流指闻(ID:wuliuzhiwen)与菁财资本(ID:jcziben)联合制作。

此份报告对行业最新数据、区域发展情况、典型企业动态、技术创新与融资情况等内容,进行模块化的梳理及总结,希望可以从不一样的广度与深度引发物流人思考。

注:本文为第五期,主要梳理7月份物流行业发展情况,同时附有部分领域上半年梳理。

(一)货运业概况

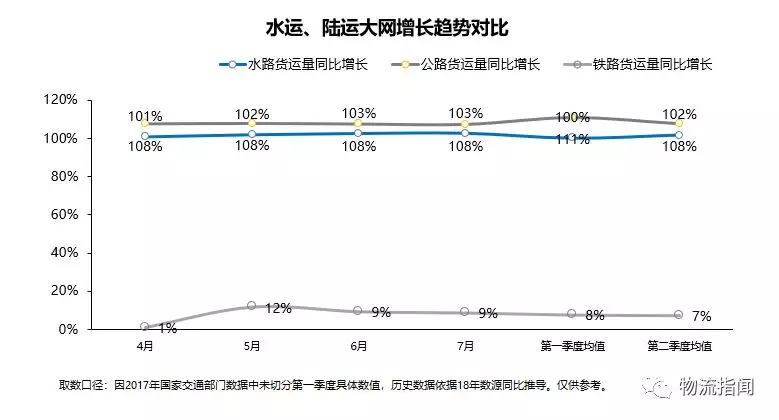

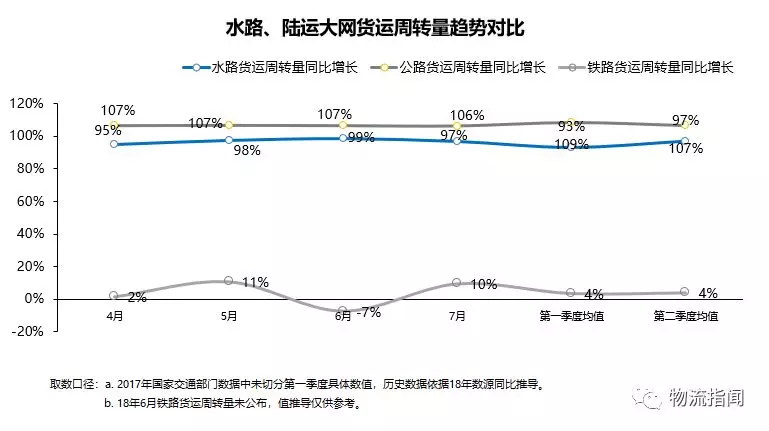

2018年7月,货运量水运与公路运输之和为39.9亿吨,增速为106.8%,整体态势与第二季度均值基本持平,货运量整体趋于良好。2018年7月,货运周转量水运与公路运输之和为1.38亿吨公里,增速为100.8%,整体态势也与第二季度均值基本持平,货运量整体趋于良好。

公路运输:

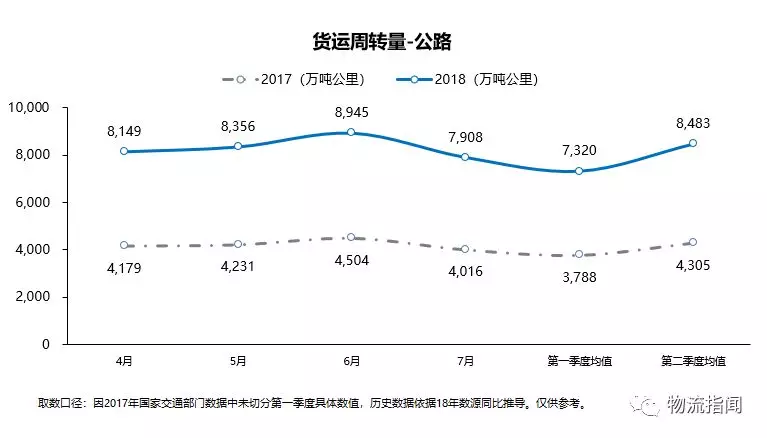

公路货运量:7月,公路货运量完成340,375万吨,累计完成2,138,321万吨,当月同比增长107.5%。

公路货物周转量:7月,公路货物周转量为59,396,167万吨公里,累计完成383,463,098万吨公里,当月同比增长106.3%。

水路运输:

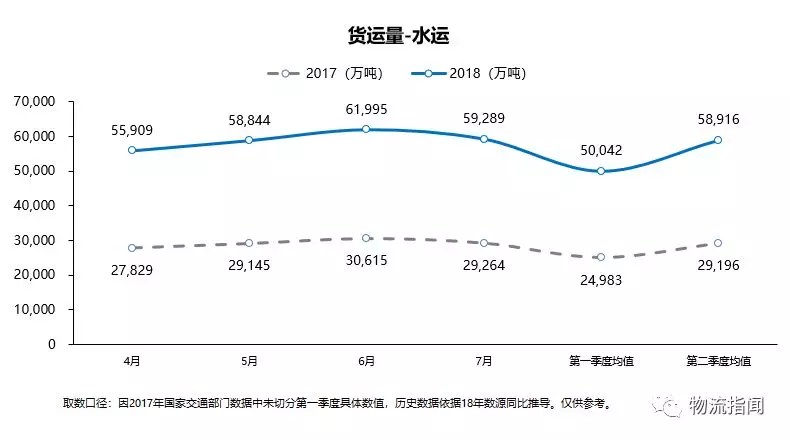

水路货运量:7月,水路货运量完成59,289万吨,累计完成386,162万吨,当月同比增长102.6%。

水路货物周转量:7月,水路货物周转量为79,081,690万吨公里,累计完成553,190,075万吨公里,当月同比增长96.9%。

其中,其中,2018年1~7月,规模以上港口货物吞吐量为766,772万吨,当月全国完成111,642万吨,同比增长102.3%;其中,1~7月外贸货物吞吐量为242,761万吨,当月为34,675万吨,同比增长102.6%。

沿海合计:2018年1~7月,货物吞吐量为536,285万吨,当月完成77,697万吨,同比增长104.1%;其中,1~7月外贸货物吞吐量为217,085万吨,当月为31,129万吨,同比增长102.6%。

内河:2018年1-7月,货物吞吐量为230,487吨,当月完成33,944万吨,同比增长98.2%;其中,1~7月外贸货物吞吐量为25,677万吨,当月为3547万吨,同比增长102.0%。

另外,2018年7月,规模以上港口国际标准集装箱吞吐量,当月全国完成2,129.56万TEU,自年初累计完成14,228.44万TEU,同比增长104.8%;从货重来计算,当月全国完成20,881.74万吨,累计完成139,159.09万吨,同比增长106.0%。

沿海:7月完成1,891,10TEU,累计完成12,635.95万TEU,同比增长105.0%;从货重来计算,沿海7月完成18,194.92万吨,累计完成121,779.30万吨,同比增长105.5%。

内河:7月完成238.46万TEU,累计完成1592.48万TEU,同比增长103.7%;从货重来计算,内河7月完成2,686.83万吨,累计完成17,379.79万吨,同比增长109.5%。

注:TEU是Twenty-feet Equivalent Unit的缩写,是以长度为20英尺的集装箱为国际计量单位,也称国际标准箱单位。TEU通常用来表示船舶装载集装箱的能力,也是集装箱和港口吞吐量的重要统计、换算单位。

铁路运输:

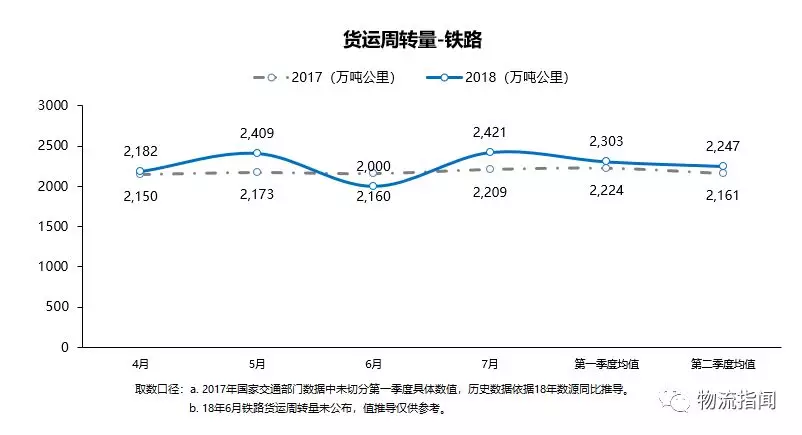

2018年7月,全国铁路货运总发送量为33712万吨,同比增长8.7%;1~7月累计为22.95亿吨,同比增长7.9%。2018年7月,货运总周转量为2420.73亿吨公里,同比增长9.6%;1~7月累计达16301.27亿吨公里,同比增长6.1%。另外,2018年1~7月,全国铁路固定资产投资达3750.21亿元,同比下滑1.4%。

7月,国务院印发了《打赢蓝天保卫战三年行动计划》,提出积极调整运输结构,发展绿色交通体系,大幅提升铁路货运比例。仅仅一个月的时间,“蓝天保卫战行动计划”正在全国各地密集落地,各个铁路局也在紧锣密鼓地提升铁路货运市场发展。据国家发改委统计数据显示,2018年1~7月,铁路货运量为22.95亿吨,同比增长7.9%;在重点物资中,煤炭、冶炼物资运量分别同比增长10.5%和5.2%。

中国铁路总公司《2018-2020年货运增量行动方案》提出,到2020年,全国铁路货运量达到47.9亿吨,较2017年增长30%,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。其中,全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨,占全国煤炭产量的75%,较2017年产运比提高15个百分点。全国铁路疏港矿石运量达到6.5亿吨,较2017年增运4亿吨,占陆路疏港矿石总量的85%,较2017年提高50个百分点。2018-2020年,集装箱多式联运年均增长30%以上。

航空运输:

货运市场增长加快,国际市场恢复两位数增长。7月,全行业共完成货邮运输量59.5万吨,同比增长8.7%,增速较上月提升3.5个百分点。其中,国内、国际航线分别完成38.8万吨、20.7万吨,同比分别增长6.5%、13.0%。

1~7月,全行业共完成货邮运输量415.1万吨,同比增长6.7%,增速较去年同期提升0.6个百分点。其中,国内、国际航线分别完成278.2万吨、136.8万吨,同比分别增长4.4%、11.8%。

此外,公路水路交通固定资产投资继续保持高位运行趋势。1~7月,全国累计完成公路水路交通固定资产投资118,962,015万元,为去年同期的100.8%。其中,公路建设完成109,930,739万元,同比增长100.0%;内河建设完成3,237,767万元,同比增长106.6%;沿海建设完成2,806,802万元,同比增长77.8%;其他建设完成2,986,708万元,同比增长196.2%。

(二)电商快递概况

根据国家邮政局披露的数据:1~7月,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成4358.3亿元,同比增长21.9%;业务总量累计完成6517亿元,同比增长28.4%。7月,全行业业务收入完成617.3亿元,同比增长19.8%;业务总量完成988.9亿元,同比增长27.3%。

1~7月,邮政服务业务总量累计完成1143.1亿元,同比增长20.8%;邮政寄递服务业务量累计完成138.1亿件,同比增长1.2%;邮政寄递服务业务收入累计完成222.9亿元,同比增长10.3%。7月,邮政服务业务总量完成157亿元,同比增长15%;邮政寄递服务业务量完成19.3亿件,同比下降1%;邮政寄递服务业务收入完成27.4亿元,同比增长2%。

1~7月,全国快递服务企业业务量累计完成261.6亿件,同比增长27.5%;业务收入累计完成3226.6亿元,同比增长25.4%。其中,同城业务量累计完成60.1亿件,同比增长25.8%;异地业务量累计完成195.4亿件,同比增长27.6%;国际/港澳台业务量累计完成6.1亿件,同比增长43.2%。7月,全国快递服务企业业务量完成40.8亿件,同比增长27.3%;业务收入完成481.6亿元,同比增长23%。

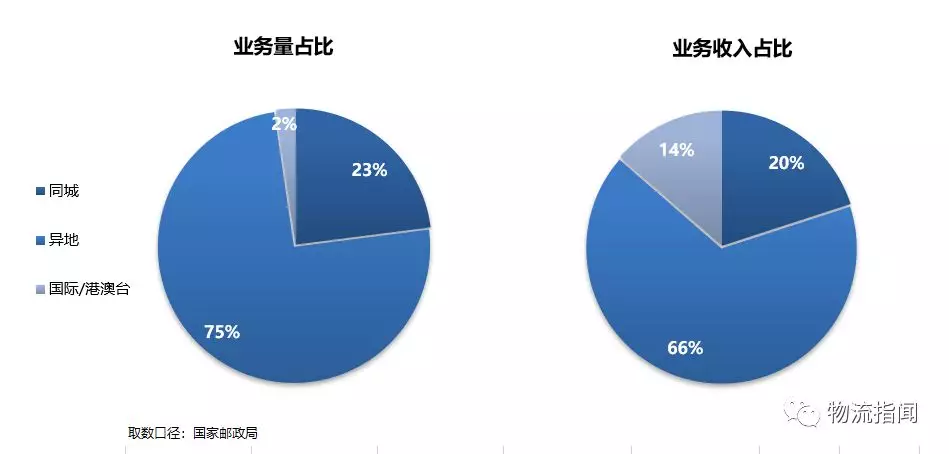

1~7月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的23%、74.7%和2.3%;业务收入分别占全部快递收入的15.3%、50.8%和10.4%。与去年同期相比,同城快递业务量的比重下降0.3个百分点,异地快递业务量的比重上升0.1个百分点,国际/港澳台业务量的比重上升0.2个百分点。

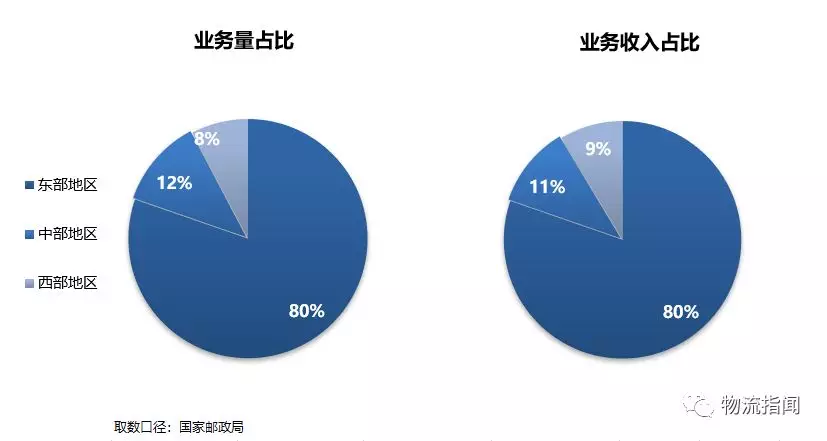

1~7月,东、中、西部地区快递业务量比重分别为80.3%、12%和7.7%,业务收入比重分别为80.3%、11.1%和8.6%。与去年同期相比,东部地区快递业务量比重与快递业务收入比重均下降了0.7个百分点;中部地区快递业务量比重和快递业务收入比重均上升了0.3个百分点;西部地区快递业务量比重和快递业务收入比重均上升了0.4个百分点。

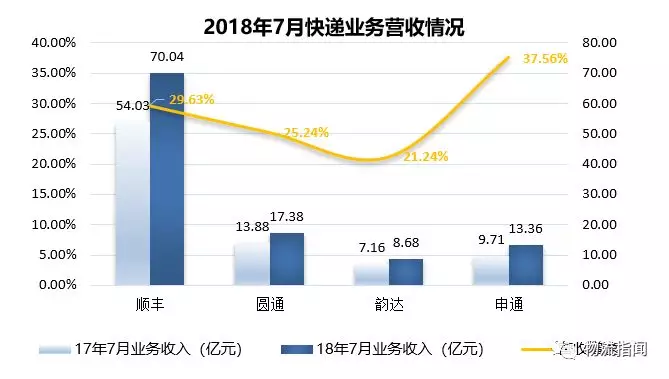

1~7月,快递与包裹服务品牌集中度指数CR8为81.5,与上半年基本持平。以下为当月部分上市快递企业经营简报,在此一并汇总,供读者参考。

顺丰控股:7月快递服务业务收入达70.04亿元,同比增长29.63%;业务量3.01亿票,同比增长27.54%,略低于上半年其他月份,仅高于处在春节淡季的2月。

圆通速递:7月快递产品收入达17.38亿元,同比增长25.24%;业务量5.45亿票,同比增长37.01%,高于全国平均增速近10%。

韵达股份:7月快递服务业务收入达8.68亿元,同比增长21.24;业务量5.63亿票,同比增长44.36%,高于全国平均增速超15%。

申通快递:7月快递服务业务收入达13.36亿元,同比增长37.56%;业务量4.18亿票,同比增长36.96%,创造了2018年以来的最好成绩,回暖迹象明显。

在备受关注的单票收入方面,顺丰依旧保持高位,申通略有回升,而圆通和韵达均创近期新低。数据显示,顺丰单票7月份单票收入为23.27元,同比增长1.66%,但相比6月份出现小幅下滑。韵达单票收入为1.54元,创新了2018年以来的新低。圆通单票收入同样也创下近4个月新低,为3.19元。申通在业务量回暖的情况下,单票收入也开始回升,达到3.2元。

需要提醒的是,单票收入并不同于快递单价,各企业的经营模式和财务报表统计方式不同也是造成差异的重要原因。顺丰为直营模式,营收为全网快递,圆通、申通、韵达营收为总部收入,其中申通、圆通业务收入含派费,韵达业务收入则不含派费。

二、科技动态

1.无人物流进入日常生活,京东无人配送站研发成功

7月初,京东宣布,无人配送站研发成功,并宣称这是全球第一个全无人配送+自提站点。苏宁物流则表示,到2020年实现末端配送的自动驾驶技术普及和无人配送车的规模化量。另一方面,菜鸟网络指出,无人仓、无人车和无人机技术已经成熟,全链路无人配送技术已在小范围内试跑成功。可见,利用AI的无人时代似乎已在物流快递行业率先实现。

菜鸟的无人物流主要包括两方面,一是物流要素的数字化,将物流要素连接起来;二是使用自动化设备进行搬运等工作。此外,无人车也正从轻量走向重型。

依托大数据、AI和无人科技的京东智慧物流是一个完整体系。单一环节的自动化升级只会带来局部效率的提升,京东有完整的物流体系及广泛的物流应用场景,能展开全面的智慧物流升级,针对全产业链的每一环节,进行降本增效和智慧化改造。

2.Segway配送机器人试运营

7月,Segway-Ninebot集团的Segway Robotics(赛格威机器人)出现在了北京朝阳大悦城,辅助美团外卖员完成订单的配送。配送机器人的硬件、软件和云端系统全部都由该团队设计研发,它以“通用化”理念打造,模块化设计,箱体可根据业务需要定制,以满足“货物”到“人”的智能化移动。

Segway配送机器人可载重50公斤,最高时速可达1.2m/s,它能轻松通过地毯、地砖、光滑石地面等多种地形,每天可持续工作10小时,还能随时注意并规避周围的行人和障碍物,从而规划出最优绕行路径,甚至上下电梯,这一切操作都由机器人自主完成。

7月25日,在美团举办的“无人配送平台”发布会上,Segway Robotics和美团点评正式达成战略合作协议,双方将落实外卖配送、道路配送服务等场景的自动化服务应用和普及。目前双方已完成开放平台的技术对接,进入试运行阶段,打磨调度算法和用户体验。

3.百度全球首款无人车量产下线

7月4日,在百度 AI 开发者大会上,李彦宏兑现了自己一年前“吹的牛”:全球首款 L4 级量产自动驾驶巴士“阿波龙”量产下线。

无人车“阿波龙”是一款 L4 级别无人驾驶的纯电动巴士,是百度和金龙客车合作生产的,当天所展示的是第100辆阿波龙的下线仪式。按照百度的说法,量产的“阿波龙”将发往北京、雄安、深圳、福建平潭、湖北武汉、日本东京等地开展商业化运营。在日本,阿波龙将被用于一些核电站内部的人员接驳,也会用于东京地区一些高龄化社区的穿梭接送。百度表示,“阿波龙”销往日本实现了我国自动驾驶电动车的首次“出海”。

4.科捷物流协力打造国内首例立体高密度机器人智能仓

7月9日,科捷物流位于北京平谷的BotHive™ Systems标杆试验仓正式启动。科捷与深圳极效智能有限公司合作,应用BotHive™ Systems技术,采用“货到人”模式,共同打造科捷首个立体高密度机器人智能仓。这也是国内首例立体高密度机器人智能仓,在电商物流智能自动化的历史上具有里程碑式的意义。

BotHive™是全球范围内的第二代“货到人”机器人仓储自动化技术,也是目前唯一的立体高密度“货到人”技术。它从业内闻名的第一代“货到人”美国KIVA机器人技术脱胎发展而来,继承了其效率高、灵活性大、准确度高等优点,同时采用轨道机器人技术,突破了KIVA机器人仅能在地面运行的局限,能够充分而灵活地利用三维空间,极大地提高了仓库场地利用效率。

5.亚马逊获得“空中仓库”专利

7月24日,亚马逊获得了一项“空中仓库”专利,用悬浮空中的小型飞艇作为存放商品的仓库。该空中仓库全称为“空中订单履行中心(AFC)”,配备无人机群。专利文件中提到:AFC将会设置在城市上空,用于存放消费者可能会购买的各种商品。在消费者下单后,将通过无人机给消费者送货。预计这项专利能为亚马逊节省8870亿美元的成本,但尚不清楚亚马逊最终能否推出专利中提到的这种空中仓库。

重点公司融资事件

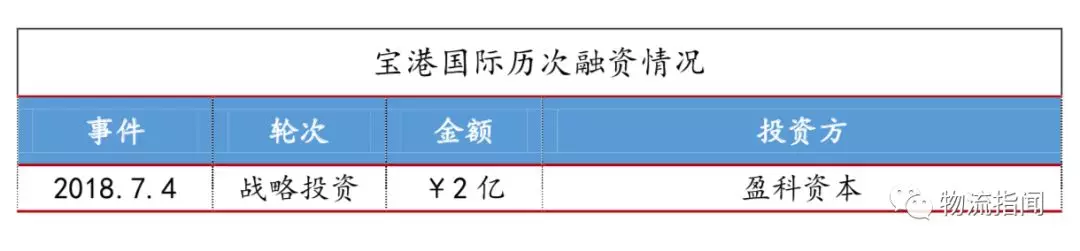

1.宝港国际:第三方物流企业

宝港国际依托东营港得天独厚的区位优势,已发展成为一家集液体化工品码头装卸、管道输送、配套罐区、装车一站式服务于一体的第三方仓储物流企业,为周边河北、天津等省市石化企业贸易商,省内淄博、聊城、德州、滨州、东营港及腹地广大石化企业提供物流服务,推动了区域经济发展。

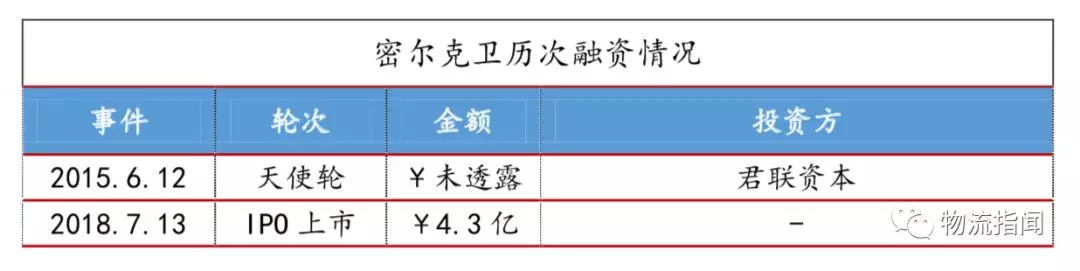

2.密尔克卫:化工危险品海陆空铁物流全链条服务

密尔克卫是化工供应链服务提供商,提供从客户端到用户端的化工产品物流全环节专业服务。经过多年的行业积累,公司已与国内外众多著名化工企业形成长期合作关系,包括全球最大的化工企业巴斯夫集团、全球第二大化工企业陶氏集团、全球最大的涂料公司阿克苏集团、全球最大的染料公司浙江龙盛等。密尔克卫此次IPO共发行3812万股,募集资金总额为4.3亿元人民币。

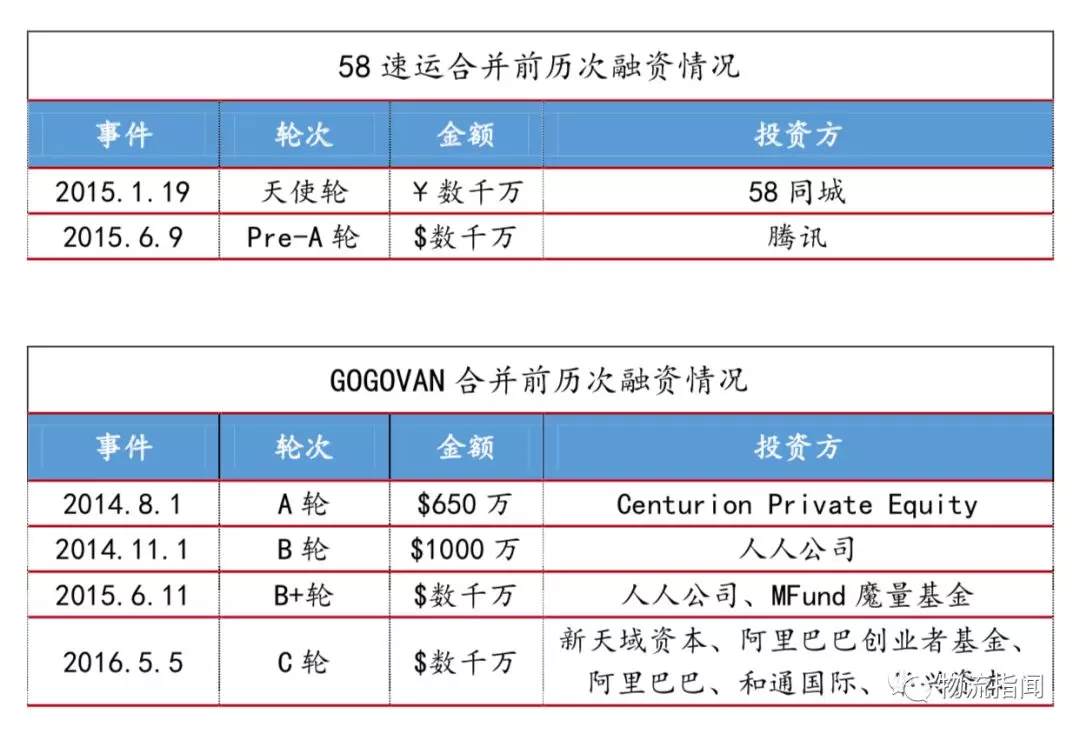

3. 58速运(现更名为“快狗打车”)

58速运是一个货运搬家平台,已实现基于用户位置下单、服务者上门、在线支付及点评的O2O领域全闭环服务流程。GoGoVan是一家致力于同城配送的O2O物流信息服务平台,为用户提供最佳物流解决方案。2017年8月,58速运与GOGOVAN达成合并。

58速运于今年7月12日完成第一期2.5亿美元的融资,由华新投资领投,菜鸟、中俄基金、弘润资本、前海母基金及母公司到家集团跟投。这笔钱计划用于进军新市场,尤其是印度和东南亚地区,目前公司主要专注于中国市场。

4.狮桥集团:商用车金融服务平台

狮桥成立于2012年,致力于打造中国最大的商用车智慧服务平台。狮桥用三年时间成为行业最大的第三方独立商用车金融公司,又用三年发展为干线物流行业前三。如今,狮桥已建立起以商用车为中心,围绕商用车司机和车主、经销商、金融机构、物流公司货主的庞大生态体系。狮桥在商用车领域的经验积累,吸引了此轮投资方——百度。

在7月4日举办的2018百度AI开发者大会上,百度宣布联手狮桥、各界开发者与主机厂开发智能驾驶货车,共同建设干线物流运营解决方案。这一合作标志着狮桥将为伙伴正式加入百度Apollo计划,共同落地基于高速公路物流运输场景的自动驾驶技术。随后在7月12日,狮桥宣布获得百度、阳光融汇资本10亿元的战略融资,他们将携手在AI风控技术、智能驾驶、车联网、金融和保险服务等方向展开深度合作,围绕商用车全生命周期的不同环节打造智慧金融和服务平台。

重点公司并购事件:

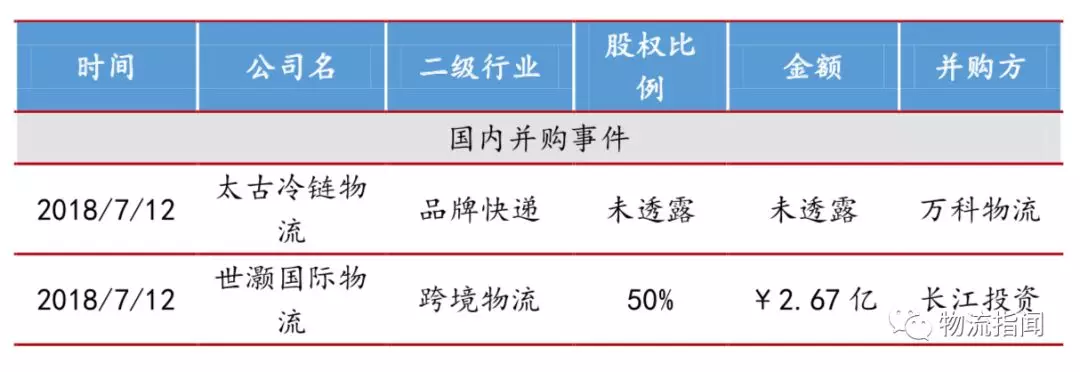

1.万科物流并购太古冷链

7月9日,万科物流与太古实业在深圳大梅沙万科中心举行并购签约仪式。太古冷链物流是一家配套冷链物流服务商,专注于低温温控仓储及冷链物流运输,主营业务包括仓储与处置、增值服务、运输服务,涉及地产、航空、农业企业及食物链、海洋服务和贸易及实业五大范畴。此次万科并购太古实业旗下太古冷链物流资产,包括上海、广州、南京、成都、厦门、廊坊、宁波在内的7座冷库。

并购完成后,万科物流旗下的冷链物流项目,将覆盖国内一线城市及内陆核心港口城市,具备全国性、一站式的仓储、干线、配送等专业服务能力。这标志着万科物流进一步扩大冷链业务版图,全力打造冷链物流领先品牌的雄心显现。

以上为2018年7月份物流行业总体运行情况简析,如有相关补充或建议,欢迎留言探讨。

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户