“很多人以为零售是大拆大建的模式升级,其实更多时候是做对一系列小事的连锁反应。”

2026-05-15

模式、坪效、精准定位

2026-05-09

“9.9元的咖啡不赚钱”

2026-05-07

当折扣不再稀缺,奥莱就成了最贵的过时商场?

2026-04-30

如何看永辉到家业务的ROE?

01

前言

对于生鲜到家我们有几个定性的结论:

1.生鲜超市属性是本地化,本地化流量是商品驱动或者是成本驱动,而不是营销驱动;

2.本地化流量不具备规模效应,物流的规模效应也越来越低,企业趋于一致,将是比拼商品供应链和服务的时代;

3.生鲜多维渠道优于单维渠道;

4.客单价和毛利率是线上盈利的核心指标;

5.到家服务是消费升级,是一种奢侈品,当消费者时间成本大于服务成本就可能成为到家潜在用户。

6.到店、到家、自提多维度服务会提升公司ROE,终局是满足消费者日益旺盛的消费升级,包括商品端和服务端,加速行业效率提升。

近期永辉调整幅度比较大,市场担心永辉做线上会带来较大的亏损,担心永辉做到家服务到底有没有可能跑通?永辉到家业务的优劣势?我们深度分析近期下跌的原因,从产业演变、护城河、收入增长勾稽到公司财务报表中的ROE(净利率x资产周转率x权益乘数),深度理解永辉线上的投入到底会带来怎么样的变化。永辉在这个时点是被动迎战还是积极拥抱?如果实现全渠道的融合,配合供应链的能力,能否实现盈利?未来的终局是怎么样的?

永辉超市必定是服务和商品一体化发展的企业。过去永辉在零售线上服务方面滞后于整体行业发展,而后的发展,我们认为企业会补足这块短板,提升服务在经营中占比,在mini店和到家业务提升服务品质,带动商品的销售,配合到家、自提和到店的模式,提升销售额以及资产周转。线下和网络电商最大的优势就是服务,在部分商品端具有费用优势和消费属性,后续提升自身的服务能力对零售企业至关重要。

02

永辉到家业务ROE拆分

永辉三季度无论是同店增长或是扣非的净利润增长都略超预期,可以确定的是近期股价调整市场担心不是短期的业绩,而是长期的逻辑是不是发生了变化,永辉会不会被线上冲击。市场担心公司在线上的投入会大幅拉低公司净利率和ROE;线上的竞争会拉低公司的护城河;深陷补贴陷阱。

这篇报告我们从消费者发生什么样的变化,以及企业在中长期要做哪些准备,从中短期角度来梳理生鲜线上的演变逻辑,解答关注生鲜到家需求和供给的几个问题。

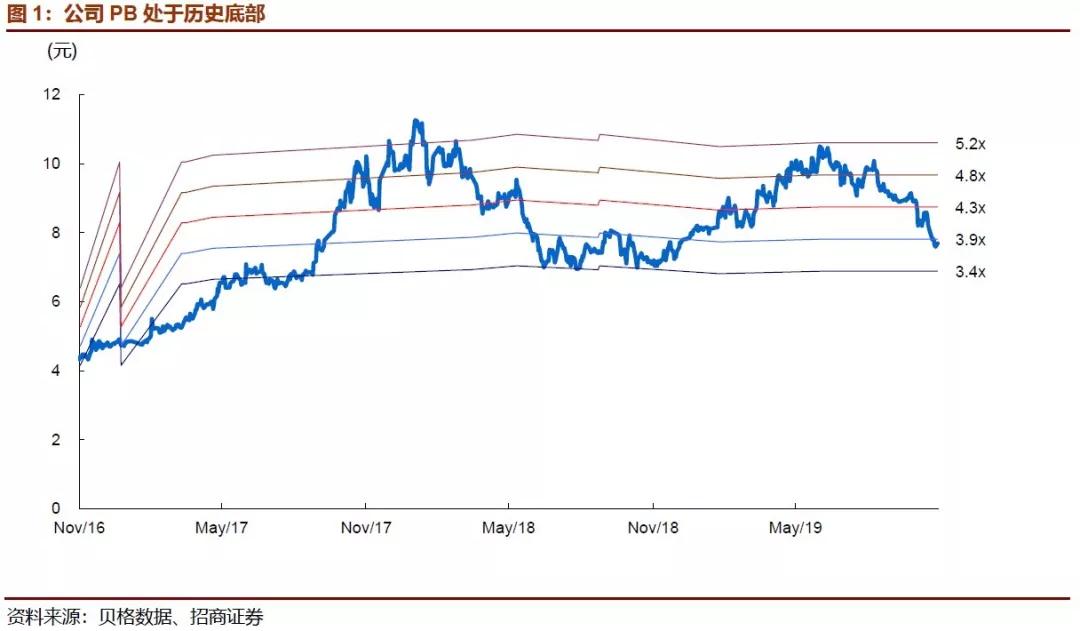

从投资角度来看,永辉的PE/PB低估,我们认为可以重点关注永辉短期估值较低的机会,以及中长期生鲜龙头市占率提升的机会,估值已经到了杀逻辑的阶段,价值严重低估,我们认为资本市场对生鲜到家业务的理解和产业发展逻辑存在较大的预期差,建议关注底部机会,强烈推荐买入。

1.资产周转率:全渠道优于单渠道

全渠道的资产周转大于单维度的资产周转,生鲜到家多维度渠道能力大于单维度渠道能力。

根据门店端的资产负债表,门店总资产=流动资产+非流动资产,流动资产包括存货等,非流动资产包括门店设备+装修,如果从资产投入的角度来看,到家业务并没有显著增加公司的非流动资产,同时销售额的增加将加快公司的流动资产周转,这个是店仓一体化的优势。

线上投入的固定资产会小得多,只需要增加部分设备,同时库存共享,从经营效果来看资产周转=(线上的GMV+线下的GMV)*增值税倒数/(线上的资产+线下的资产),线上的资产=仓+设备+存货,线下的资产=店+设备+存货,从资产投入分类来看,(单维度线上和单维度线下)固定资产>店仓一体化固定资产;从资产投入效果来看,加权后全渠道能够降低总资产投入,而线上订单量的多少将决定资产的利用效率,决定资产总周转。

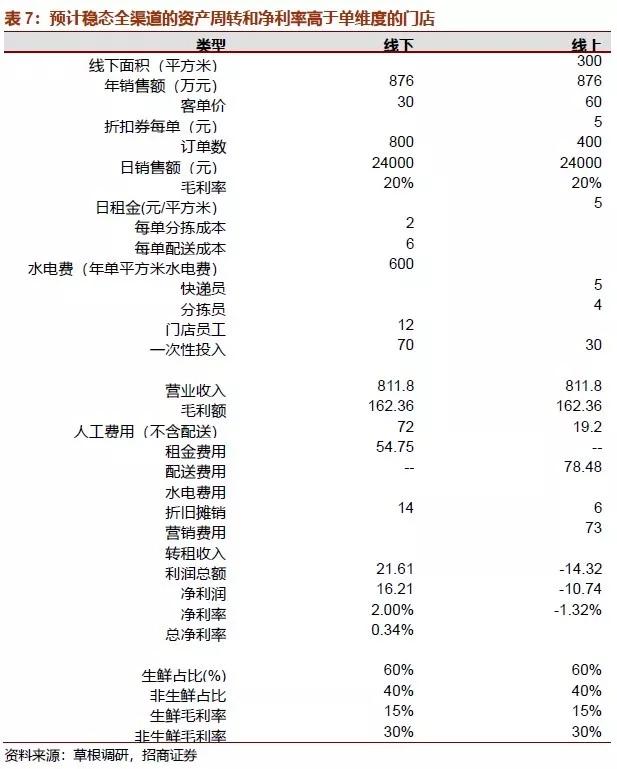

线上很少的订单数就可以保证资产周转率保持不变。根据永辉的门店调研,一家全渠道小店投资100万,纯线下80万的固定资产投资,纯线下日销售额2.5万,日销售额/纯线下固定资产投资=2.5W/80W=3.13%。

全渠道一体化=(线下GMV和线上GMV)/100要大于等于3.125%,线上日销售额大于0.63万就可以保证资产周转率不会降低;按照线上主流客单价60元以上(成熟后),一天100单以上就可以保证店仓一体化的资产周转率不受影响,而我们认为到家业务100单的销售量,门店周边三公里是有充分的需求能够实现的。

大于100单就可以实现资产周转效率提升,也是门店线上经营的最低条件。如果单纯的保持较高的总资产周转率,通过补贴的方式,会大幅影响单店的利润表,我们认为这样的需求是存在泡沫的,补贴退坡将导致部分销售额减少,用户数量减少。

2.净利率:客单价和毛利率是盈利核心指标

净利率来自于商品供应链能力,财务指标是毛利率,经营指标是高客单价。市场担心生鲜到家业务会影响净利率,毕竟永辉是要做线上的投入,营销及物流费用如何权衡是一个很重要的问题,净利率影响因子主要是毛利率和费用率。

线上线下一体化,仓店费用=营销费用(区域化的竞争比较容易形成垄断,营销费用一次拉新后,后续投入不高)+物流费用(和订单相关度比较高)+包装费+折旧费用等。生鲜到家业务核心是要做高毛利率,而做高毛利率的核心是消费者愿意为高品质商品买单,形成口碑效应。同时高毛利率来自于商品结构的优化,如提升食品百货的占比。

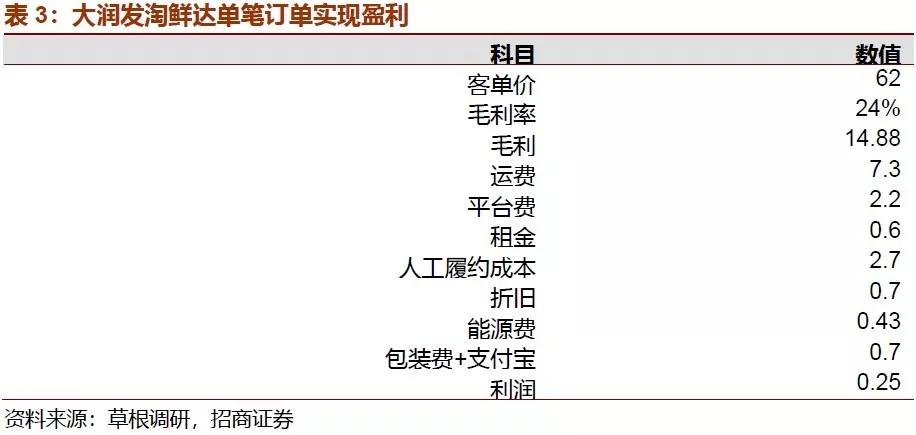

在生鲜满足消费者的前提下,每单中尽量减低生鲜占比等等,毛利率提升是由本身公司的产品结构和产品搭配驱动,例如大润发食品和百货占比较高,其到家业务毛利率能能够达到24%,能做到盈利的核心原因是高客单价和高毛利率。

我们也看到盒马鲜生这一年来也在加速建设自有品牌日日鲜,提升产品客单价和丰富商品结构,毛利率在提升。

跟踪盒马线上销售额状况,盒马生鲜线上的单店日销售额在提升,表明盒马在持续提升自己本身单店的盈利;两个原因:第一是提升客单价和毛利率,第二是提升免费配送门槛。

费用的规模效应来自于单个快递员配送单数,营销的规模效应来自于复购率。

到家业务的费用这样理解,从各个业务拆分来看,线上能够形成规模效应就是物流系统,而市场担心如果自建物流体系,会不会导致人员冗余,进而影响公司的盈利能力;如果单纯依靠流量能够驱动生鲜品类的话,那么能够赢得生鲜到家胜利的必然就是美团和饿了么,然而我们看到美团和阿里巴巴在利用平台流量去做生鲜品类的过程中,并不是得心应手,两大平台在自营和平台中徘徊,说明了生鲜到家单纯的依靠流量是走不通的。

生鲜电商依托于线下门店、供应链能力和线上工具等是大概率能够实现盈利的。生鲜品类是重运营、轻流量的品类,一次拉新并不能保证用户的持续复购,核心是在能够保证盈利的情况下,提供差异化的商品,其中包括品类丰富度、价格等。

目前市场上比较热门的生鲜电商企业,GMV增长比较迅速,部分生鲜电商企业已经达到近百亿的规模。同时整体的资产周转非常优秀,但净利率就比较不堪。从GMV驱动因素来看,主要是由于补贴带来的市场规模,营收和净利润不能兼顾,企业在融资环境不好的情况下,也在寻找真实的需求,降低快递补贴,以及减少商品折扣,提升运营能力。

根据模型计算来看,降低物流费用率的核心不是提升人均配送的笔数,而是提升客单价;客单价和产品结构高度相关,所以供应链能力强的企业依靠高客单价实现线上盈利,如大润发、盒马等等。

而人均配送的笔数来看,生鲜领域在配送端进入门槛比较低,叮咚买菜等可以实现人均80-100单/天的配送,单笔配送费可以降低到5.5元/单。

营销费用的降低来自于复购率,而复购率来自于效率。营销费用的使用重要不是一次补贴,而是商品和服务能够带来的复购率,供应链的强度以及服务的深度决定用户的深度,一次性补贴能够短期带来线上用户的增长,但持续通过补贴我们测算下来会拖累公司净利率,如部分线上平台营销费用率10%以上,其中主要通过的优惠券和其他形式的折扣为主,这块短期会带来用户,若用户复购率很低,营销费用转化率较低,补贴则意义不大。

同时补贴的力度和竞争的激烈程度相关,市场竞争越激烈导致的补贴越多,企业端投入的市场费用率越高,近一年的时间我们看到资本市场对生鲜线上越来越趋于理性化,通过补贴获取新用户的情况变少,标杆盒马的变化,减少物流补贴等方式,提升自身供应链能力成为一种趋势。

线下本身是一个分散的流量池,本身能够向线上倒流。永辉线下门店强的区域能够更好的为线上引流,大幅降低营销成本;永辉本身具备线下门店,通过线下门店引流到线上能够更好的实现私域流量,减少营销成本。永辉线上到家基本围绕原有强势门店区域,如福州、成都、重庆、北京等等,营销费用低于线上的企业,永辉通过大店带小店,仓店合一无盲点全覆盖,强势区域如福州、重庆等不需要增加门店,补充盲点即可,店员是营业员、拣货员以及配送员三员合一,整体实现人效和坪效的提升。物美在门店强势区域上线多点,目前整体效果不错,而没有影响到门店整体的净利率,物美超市端仍有较高的净利率,侧面验证了线下流量能够为线上导流。

总结来说,生鲜线上盈利是不难的,核心是丰富自己的核心供应链能力,和优化物流配送体系,对线上线下的用户分层级服务和提供商品。

03

到家业务五问五答

渠道的创新没有线上线下之分,核心是服务好消费者,消费者真实为服务买单,我们认为才是商业的本质,而不是依靠补贴获得流量。

与传统电商不同,生鲜品类本身没有规模效应,商品属性以及消费属性决定了本地化消费品,生鲜的非标准化、即时高频消费特性决定了需要企业一店一仓的建设,这就导致了在选品方面要根据消费者真实的消费需求提供商品,也就决定了线下非单一一种业态。

同时我们认为和过去电商冲击线下企业不同,这次更多的主角是传统线下供应链能力较强的零售企业,因为供应链的建设需要时间,需要拥有基因,而流量驱动来自于供应链能力的体现,物流服务本身壁垒很低,可以选择自建或者是外包,同时物流费用可以选择企业和消费者共同承担。

非生鲜的互联网GMV=流量(网络化流量)*复购率*客单价,容易形成规模化效应,一仓或一店发全国,固定资产/营业收入、流动费用/营业收入大幅降低。

生鲜电商GMV=流量(本地化流量)*复购率*客单价,很难形成规模化效应,一店一仓的建设策略,固定资产和费用很难形成规模化效应,固定资产只能覆盖三公里。生鲜电商GMV=流量(本地化流量、有限次数拉新、依靠产品驱动、线上辅助线下)*复购率*客单价。

1.到家服务是不是刚需?

到家是一种服务,不是商品,商业逻辑来讲到家非刚需,但服务好品质好本身能够增加门店的销售额;服务是一种奢侈商品,只有在时间成本高于服务成本时,消费者才有可能选择到家服务。

服务能够形成口碑效应,提升销售额,同时消费者也会随着时间成本的提升,将到家服务变成一种刚需。

例如海底捞,排队指数和翻牌率持续向上走,海底捞形成了从前端服务到后端供应链整体的核心竞争力,永辉也是类似海底捞的模式,线上做到家服务,配合供应链能力,吸引更多的消费者到自身平台消费。

消费者的时间成本是变化的,有的消费者时间成本始终高于服务成本,大部分消费者发生在线上;而部分用户是摇摆的,只有在特定时间上是时间成本高于服务成本的;而另一部分用户是时间成本始终低于服务成本的,这部分人可能通过补贴使用到家服务,而一旦收费的话,用户可能会流失,线上主要服务的群体是服务真实需求的消费者。

消费升级很多人更多的聚焦于商品升级,而我们认为服务的消费升级同样在收入水平提升过程中体现,其中包含配送的消费升级。

美团和饿了么的下沉,从外卖入手教育了低线级的消费者,这波消费者原来更多的是在线上消费,而现在受拼多多、美团等的影响,会边际增加在线上的消费者,三四五线也在消费升级,而这个过程,如果不抓住,可能会影响纯线下门店的客流。

一线城市比较明显的头部的线上企业,从GMV角度来说都发展不错,如每日优鲜、朴朴超市等,企业典型的特点是补贴驱动的客流以及订单数。每个骑手每天配送的订单数能够达到80-100单,如果按照这样的配送体量来看,每单的物流配送费用L=(150(基本工资)+N*3.5)/N=3.5+150/N,N越小,单笔物流成本越低。

物流费用率=L/P,其中P代表客单价,如果客单价越高,物流费用率越低,而产品的结构将决定物流费用率,产品池能否满足你的产品丰富度至关重要。

2.永辉超市做线上到家服务会不会丧失自身的核心竞争力?

聚焦到永辉的核心能力上,永辉核心是资产的高周转带来的高ROE,以及公司的核心竞争能力,回归本质,我们认为永辉的核心竞争能力是对生鲜供应链损耗的把控,同时通过生鲜的引流去构建食品百货的供应链体系。

在当前的体量上,我们分拆去看两个核心竞争力,一个是生鲜品类、一个是食百品类,生鲜品类的核心竞争在C端属于国内第一梯队,且已经建立一整套的供应链体系,这也是永辉切入线上最重要的筹码。

对于线上商品管理来讲,商品的标准化程度要求高,菜需要包装,线上天然将用户的需求归类,到用户手里就是已经包装好的,用户没有挑选的选择,在损耗上相对于门店到客的情况也降低了损耗,永辉彩食鲜可以担当选品包装的角色。

在选品侧重对象,线上天然是需要服务用户消费水平高的群体,升级到服务这个维度说明收入水平不低,所以在商品上要选择品质高的商品。

如果按照盈利方面去划分,永辉强在引流,需要加强变现能力。标准品的供应链能力需要提升,在商品丰富度上需要和头部零售企业靠拢。大润发在较短时间内能够实现线上盈利的核心是供应链的能力,线上客单价高,同时毛利率也高,能够实现盈利,而永辉在食品百货领域同时需要提升,达到和大润发一样的水平,能够提升整体的毛利率。

3.线上亏钱主要是因素是什么?怎么样解决这些亏损的因素?

市场关心的一点就是生鲜电商为什么亏钱,补贴带来的需求,刚开始的补贴可以作为“试吃”,但持续的补贴我们认为不符合商品本质。

补贴驱动主要来自于同纬度的竞争,以及GMV带来的融资,资本推动了新的GMV,而我们认为真正的盈利来自于高毛利率以及高客单价,而高毛利率和高客单价来自于本身体系内供应链商品的差异化能力、选品、规模化等等。

生鲜到家这块市场刚刚起来,很多企业开始布局,同时资本市场和产业很难在短时期看清楚核心的竞争力,以为是另一波互联网营销烧钱,通过补贴的方式(发券/商品折扣等)建立流量池,进而形成规模化效应,打造类似京东的大平台,至少我们看到的情况是生鲜品类难度是非常大的。

我们认为本地化流量很难形成规模化效应,部分企业开始通过流量的方式,将产品配送周期拉长,做一些非即时性消费的品类,如每日优鲜等等。

4.到家竞争会不会趋缓?未来是流量为主还是本地化为主?

生鲜电商分为两种模式,一种是平台模式,如多点、京东到家以及美团闪购等等,第二种是自营APP模式,如永辉买菜、盒马鲜生、叮咚买菜、每日优鲜等,从趋势上来看,平台型生鲜电商拥有的能力是物流和流量能力,而这种能力能够为中小规模的本地化企业实现引流和物流,在服务消费升级趋势下,能够稳住中小门店的销售额,减缓线下门店客流下降的趋势,这也是中小规模企业愿意和大型平台合作的原因,如多点布局各个地方性的超市,京东到家和线下零售门店的合作以及美团闪购和各个企业的合作。

平台型生鲜电商企业我们认为最具有规模化效应的是物流端,而流量端因为来自于本地化部署,很难将商品从一个门店运送到一定的覆盖范围之外(3-5公里),所以流量本身的可变现方式就是门店周边的客群,和网络化的规模效应难以匹敌。

同时物流费用率和本身线下零售企业的供应链能力相关,如果商品价格越来越透明的情况下,会导致毛利率向下走,整体线下中小零售企业的盈利能力会下降。

自营的生鲜模式核心还是归结为商品供应链和到家服务,流量的驱动来源是商品供应链能力以及服务的水准,这块将是竞争的核心。我们判断在自营APP的企业当中,会有部分企业依托供应链能力和服务能力实现盈利,而线下企业依靠全渠道多维度的能力实现盈利。

纯线上的生鲜电商,已经开始通过提升商品价格、开通会员以及收取配送费实现增长,加速回归理性化。同时资本市场寻求确定性,资本推升的生鲜到家服务烧钱获得GMV的方式或将趋于理性化,竞争格局逐渐回归商业本质。

5.永辉线上、线下的模型是什么?全渠道的模型又是什么?

和永辉生活不同,永辉买菜聚焦在mini店的全渠道业务,定位于生鲜食品百货超市,解决生活所需,为消费者提供品质商品和服务。mini店和永辉生活供应链产品丰富度不同,导致在客单价和毛利率上不同,mini店具备更强的聚客能力,日销售额、毛利率和费用率相较永辉生活仍具备较大的改善空间。

永辉核心能力是商品引流,引流的变现能力仍有提升空间,随着永辉从线下引到线上,线上的私域流量或将能够实现变现。推测随着竞争格局的改善,资本市场趋于理性化,配送费用可以向消费者转嫁(一半公司承担,一半消费者承担),我们测算整体线上的净利率可以达到2%左右,且全渠道的周转大于单维的周转,公司全渠道ROE提升。

未来的终局消费者肯定是需要更多更好的商品和服务,消费升级一直在延续,商品端和服务端都会受益于消费升级,全渠道的线上线下门店可以更好服务消费者群体,让消费者拥有更多的选择权利。

来源/零售思享+

作者/宁浮洁丁浙川周洁

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户