打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

2020年肺炎疫情对交通运输上市公司影响分析

01

核心观点

1、不能与2003年进行简单复盘对比,更不要在恐慌情绪中高估一次危机。

①与2003年相比,交运行业的基本面已经发生了质的变化。就机场而言,2003年时,一线城市的机场都还处在成长期,旅客吞吐量仅2000万级别,利润依赖于航空性业务。而现在龙头上海机场吞吐量已经达到7000万级,并进入成熟期,非航业务成为利润主要来源;

②9·11事件时航空股暴跌,但在暴跌时买入的投资者都收益丰厚。2007年 - 2008年美国金融危机时,航空业损失惨重,但之后又焕发活力,美国航空股迎来大牛市。十年不遇的黑天鹅事件,对DCF估值影响不大。

2、新型冠状病毒肺炎疫情爆发,交通运输行业首当其冲。

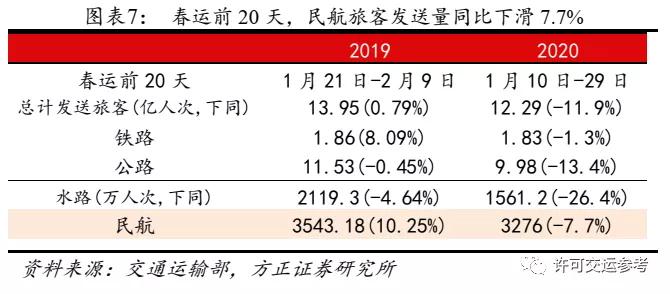

受疫情影响,春运前20天全国共计发送旅客12.29亿人次,同比下滑11.9%,其中民航发送旅客3276万人次,同比下滑7.7%。

3、龙头机场影响有限,航空一季度业绩受冲击。疫情对于民航的影响可以分为两个阶段:

第一阶段(1.10-1.24),民航旅客发送量日增速在6%-13%间波动,累计同比增长8.75%,相较去年增速10%略有下滑。此阶段由于疫情尚未大规模爆发,回乡客流受疫情影响较小,该通过民航返乡的人群都已经基本返乡。

第二阶段(1.25-1.30),即除夕以来,民航旅客发送量出现断崖式下滑,其原因主要有二:①春节游大规模取消;②假期延长,返工潮推迟。由于返工潮仅仅是推迟,这部分运量将在2月上旬补回,切实受到影响的是春节游大面积取消。

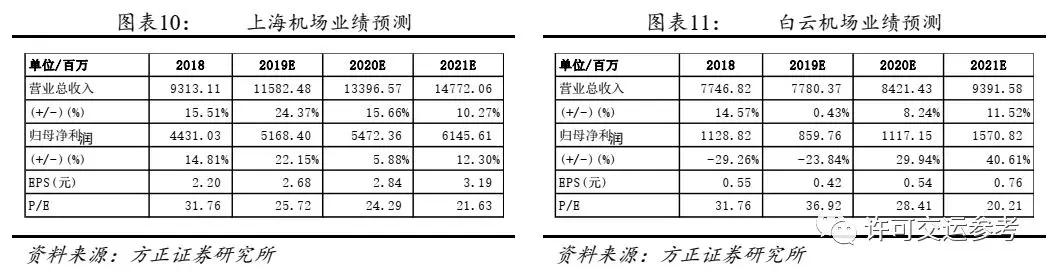

(1)机场:考虑到龙头机场当前的体量,疫情造成的出游客流短暂下滑对龙头业绩影响有限,根据我们的测算,上海机场归母净利润增速将下调1.82pcts至5.88%,白云机场归母净利润增速将下调0.64pcts至29.94%。

(2)航空:休闲出行需求骤减及返程延后带来的返程出行需求分散,将导致旺季客座率下滑及飞机日利用率降低,旺季不旺,航空板块一季度的盈利能力将受冲击。但随着二季度疫情逐步减弱,被抑制的休闲出行需求将迎来集中释放。

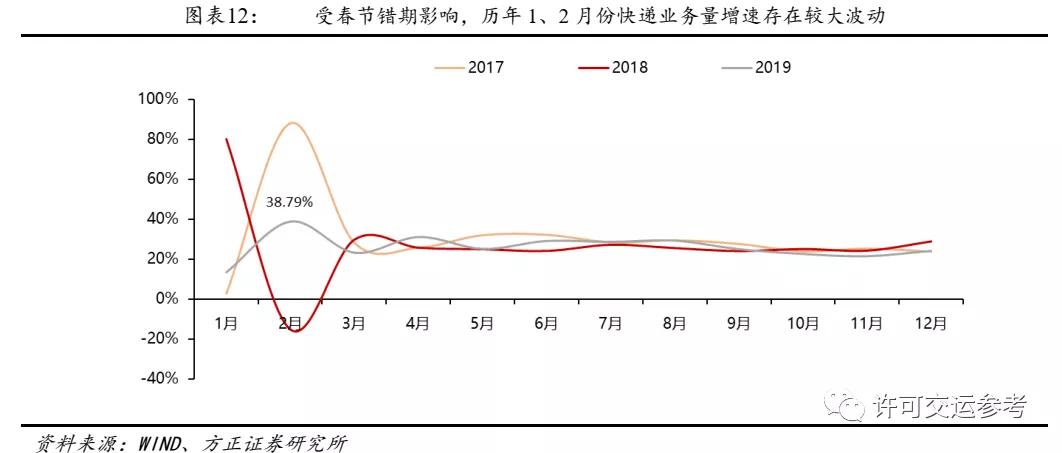

4、快递2月受冲击,但全年预计增长乐观。

受疫情影响,快递行业复工延后一周,以义乌为代表的产粮区开市时间将决定2月份行业表现。全年来看,疫情整体利好快递企业,2020年增速有望超预期提升。根据我们的测算,中性预期下2020年全行业业务量将达到770亿票,同比增长21.26%。

02

正文

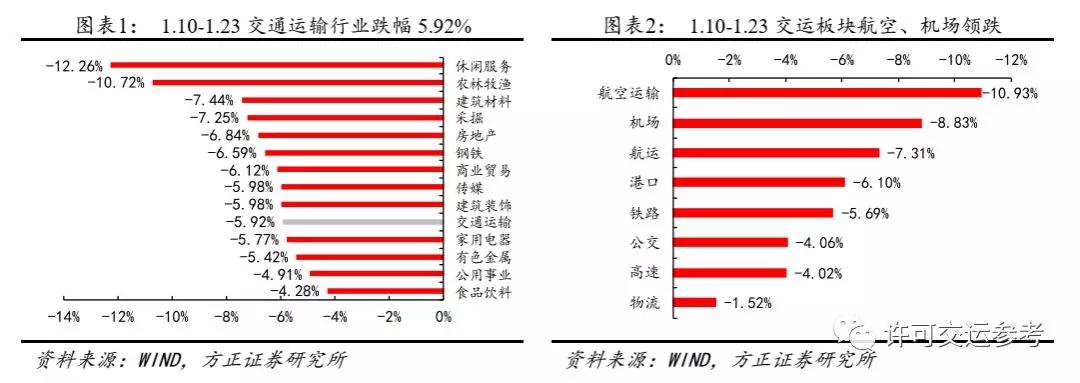

1、1月10日以来交运板块总体下跌5.92%,其中航空板块下跌10.93%,跌幅居前

新型冠状病毒疫情爆发,交通运输行业首当其冲。我们以2020年1月10日作为起点,至1月23日,交通运输板块整体跌幅5.92%,在申万28个子行业中排在第10位。

交运8个子行业中,航空和机场板块跌幅居前,分别下跌10.93%、8.83%。

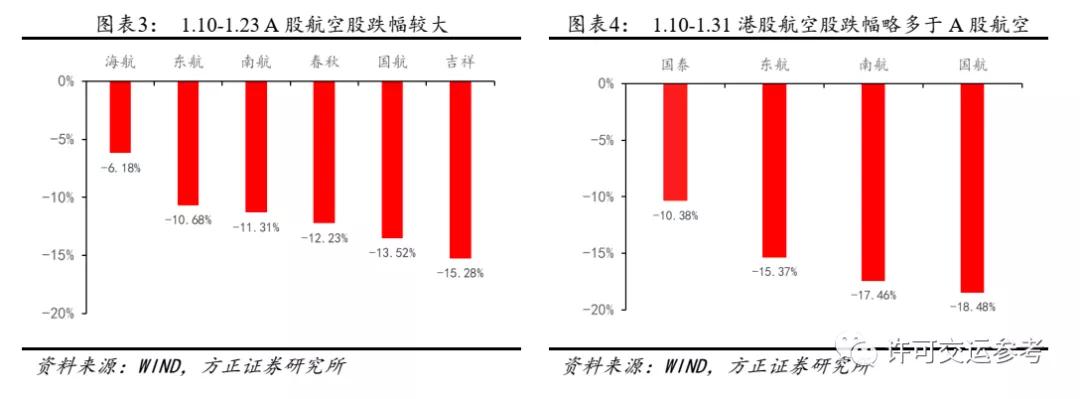

个股来看,A股航空股由于休市较早,仍然处于下跌通道中,其中吉祥航空跌幅最大,下跌15.28%;港股航空股目前已经板块性企稳,其中中国国航领跌,跌幅为18.48%。

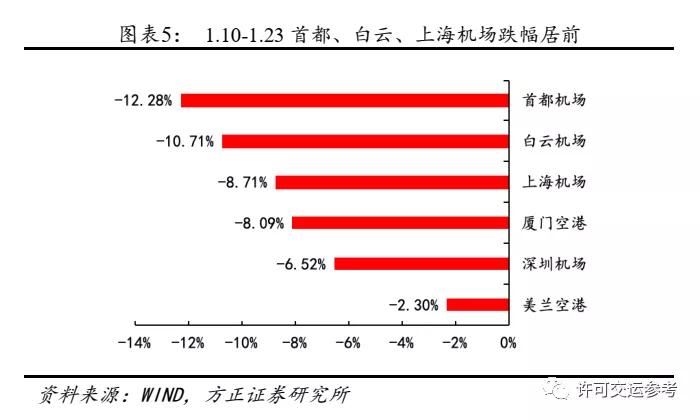

机场板块,北、上、广机场领跌,跌幅分别达到12.28%、10.71%和8.71%。

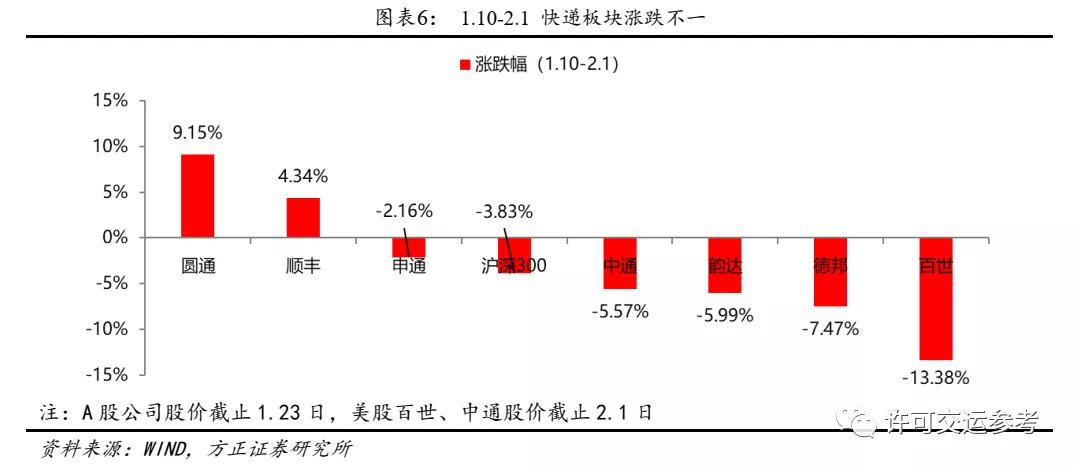

快递板块涨跌幅出现分化,其中A股圆通涨幅居前,大涨9.15%,韵达、德邦领跌,分别下跌5.99%、7.47%,美股百世跌幅最大,下跌13.38%。

2、龙头机场影响有限,航空一季度受冲击

对比2019、2020年春运前20天发送旅客量的数据,在四大运输方式中,民航总体所受影响有限,总量同比下滑267.18万人次,下滑幅度为7.7%。

具体来看,将春运前21天划分两个时间段进行分析,第一阶段段为1月10日至1月24日,即除夕夜前,这段时间人流主要为返乡潮。第二阶段段为1月25日至1月30日,即正月初一至初五,其中初一至初四是传统的春节旅游出行旺季,初五则是传统的返程高峰。

第一阶段(1.10-1.24),民航旅客发送量日增速在6%-13%间波动,累计同比增长8.75%,相较去年增速10%略有下滑。此阶段由于疫情尚未大规模爆发,回乡客流受疫情影响较小,该通过民航返乡的人群都已经基本返乡。

第二阶段(1.25-1.30),即除夕以来,民航旅客发送量出现断崖式下滑,其原因主要有二:(1)春节游大规模取消;(2)假期延长,返工潮推迟。

由于返工潮仅仅是推迟,这部分运量将在2月上旬补回,切实受到影响的是春节游大面积取消。

参考2019年数据,2019年春节出游发送旅客约4亿人次,其中境外游700万人次可以全部算作民航。2019年初一至初四民航旅客发送总量856.19万人次,可以分拆为700万人次国际旅客量和156.19万人次国内旅客量,并进一步推算——2020初一到初四民航旅客发送量较去年同期下滑336.19万人次,合理推测国内游受疫情影响全面取消,减少156.19万人次,那么国际旅客将下滑180万人次,同比下降25%。

机场:龙头机场今非昔比,客流短暂下滑影响有限

国内旅客总量下滑156.19万人次,细分到各一线城市机场至多各机场下滑30万人次,全年来看,对国内旅客吞吐量的负面影响约1%-3%,且国内旅客贡献利润较小,这部分影响可以忽略。

春节高峰期国际旅客量下滑对各机场的影响最为关键。2018年,全国机场国际旅客吞吐量1.55亿人次,其中浦东机场3840万人次,首都机场2685万人次,白云机场1730万人次,占比分别24.77%、17.32%、11.16%。

将下降的180万人次国际旅客吞吐量根据各机场占比进行分配,得到浦东机场国际旅客吞吐量减少44.59万人次,首都机场国际旅客吞吐量减少31.18万人次,白云机场国际旅客吞吐量减少20.09万人次。

考虑疫情控制情况,春运最后10天已经非传统出游高峰,参考同程旅游发布的春节出游旅客流量预测报告,合理推测将高峰期减少的国际旅客吞吐量乘1.2(即180万×1.2)作为全年国际旅客吞吐量减少值进行处理。

综合上述分析,疫情事件将造成上海机场2020年国际旅客吞吐量下滑53.51万人次,但由于新增基础设施带来的吞吐量增量,旅客吞吐量增速下调1.36pcts至+7.64%;免税销售额增速下调1.55pcts至+22.34%;归母净利润下调至54.72亿元,增速下调1.82pcts至+5.88%。

疫情造成白云机场2020年国际旅客吞吐量下滑24.11万人次,增速下调1.24pcts至+14.76%;免税销售额增速下调1.39pcts至+28.61%;归母净利润下调至11.17亿元,增速下调0.64pcts至+29.94%。

航空:预计冲击集中在一季度,被抑制的休闲出行需求有望在二、三季度集中释放

除夕以来(1.25-1.30),航空需求断崖式下滑,民航旅客发送量累计同比下滑48%,与此同时,航司开始大规模取消航班。据飞常准数据统计,2月1日,41家中国内地航空公司计划执行航班17098架次,取消航班9461架次,取消航班占比55%。122家国际航司计划执行1757架次往返中国的航班,其中66家航空公司共取消航班290架次,取消航班占比17%。

由于当前正值春运旺季,休闲出行需求骤减及返程延后带来的返程出行需求分散,将导致旺季客座率下滑及飞机日利用率降低,旺季不旺,航空板块一季度的盈利能力将受冲击。但随着二季度疫情逐步减弱,被抑制的休闲出行需求将迎来集中释放。

3、快递2月受冲击,但全年预计增长乐观

快递企业普遍开工延后一周。受疫情影响,2020春节放假时间普遍延长至2.10日左右,而去年春节放假时间为2.3-2.11。受春节错期影响,预计2020年1月业务量增速适当放缓,而2月受假期延长因素持续放缓增长态势,若疫情于2月中旬出现放缓迹象且2.10快递开工正常,则3、4月份行业有望迎来增速反弹。

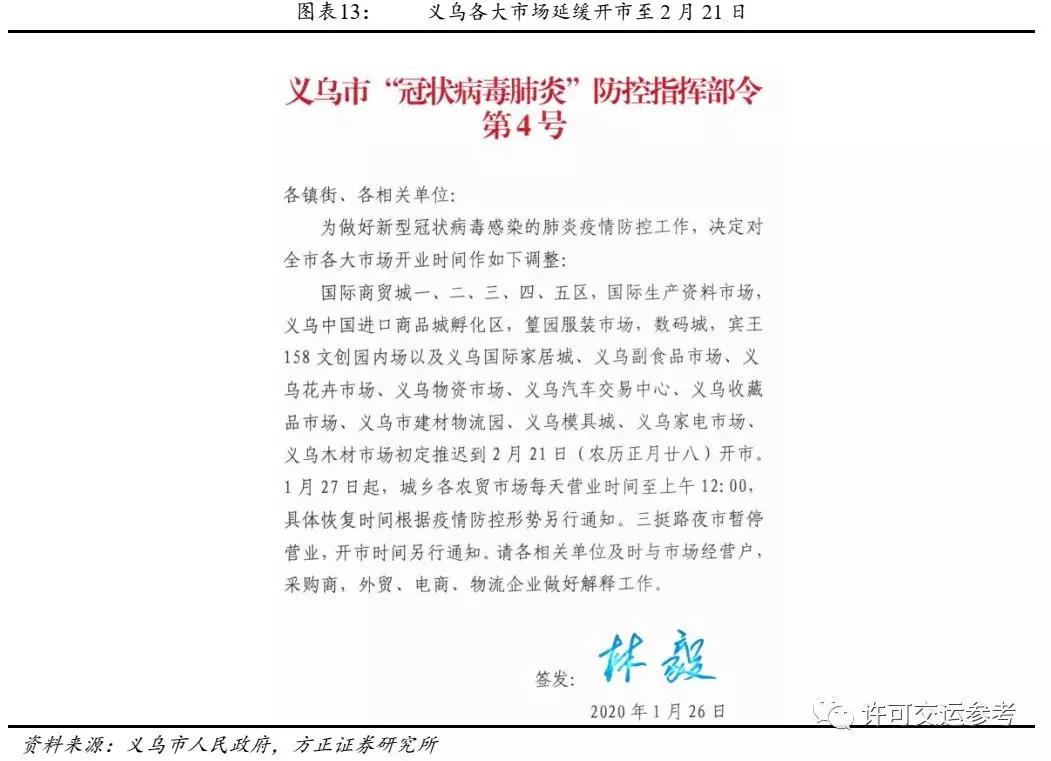

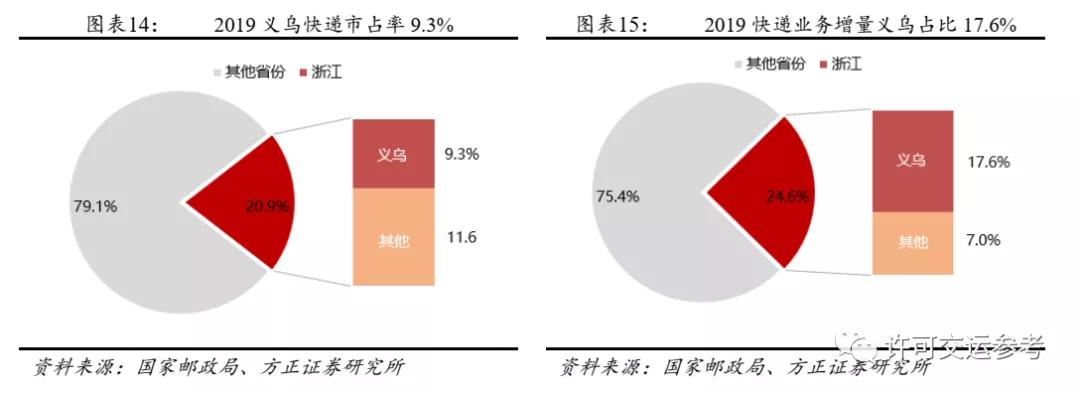

与快递企业复工延缓相比,产粮区停市对快递企业影响更大。以义乌市场为例,2019年义务地区快递市占率9.3%,增量市场市占率17.6%。而根据义乌市人民政府公告,义乌各大市场已经延缓开市至2.21日(迟于企业复工时间10天)。

产量区人口密度大,易于疫情传播,如若全国主要产量区普遍采取谨慎的延缓开市政策,则2月、3月快递行业增速不容乐观。

全年来看,疫情整体利好快递企业,2020年增速有望超预期提升

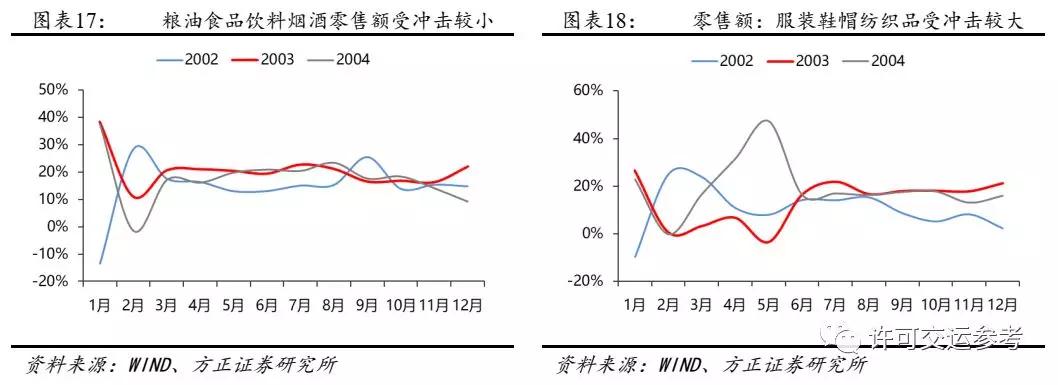

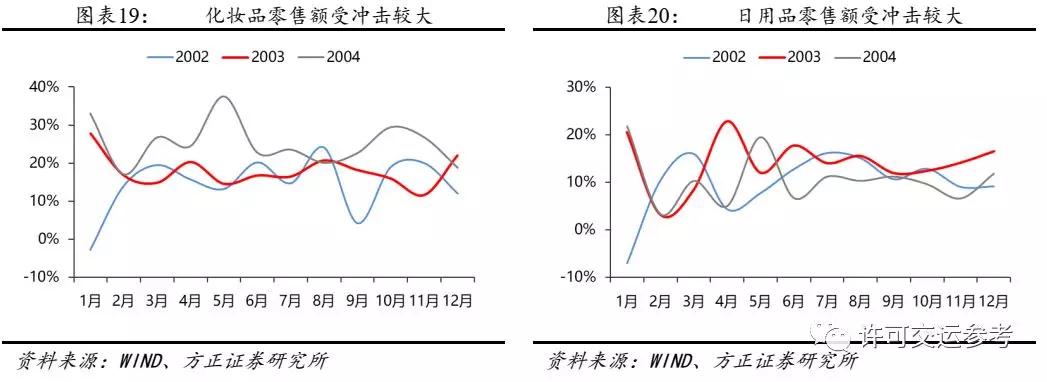

(1)复盘非典:消费总需求受冲击但长期趋势不改

疫情短期冲击消费,不改长期增长趋势。2003年非典期间,我国城镇人均可支配收入增速同比减少2.17pcts,社零总额受冲击增速减少2.7pcts,但2004年疫情结束后需求反弹增速提升至13.30%,同比增加4.2pcts。

站在2020年,历史上受疫情冲击较大的服装纺织品、化妆品、日用品都是网购的重要品类,网购能够有效减少线下购物集聚带来的传染风险,从而提升消费的增长韧性,我们认为此次疫情对消费的冲击应小于2003年。

4、市场测算:疫情整体利好快递企业,中性预期下2020年快递业务量770亿票

假设2020年GDP增速下调至5%,消费韧性提升下社零增速下降至6%,综合考虑社零增速、网购渗透率和快递行业增速的相关性和疫情对网购的刺激作用,测算2020年消极、中性、积极预期下快递行业业务量分别为744、770、783亿票,对应增速17.16%、21.26%、23.31%。

中性预期下770亿票高于此前我们预期的755亿票,疫情整体利好快递企业。

中性预期下,2020年中通快递调整后净利润62.00亿,增速19.12%,对应PE18.86倍;韵达股份2020年净利润34.58亿,增速19.90%,对应PE19.01倍。

5、不能简单与2003年复盘对比,更不要在恐慌情绪中高估一次危机

与2003年相比,交运行业的基本面已经今非昔比。就机场而言,2003年时,一线城市的机场都还处在成长期,旅客吞吐量仅2000万级别,利润依赖于航空性业务。而现在龙头上海机场吞吐量已经达到7000万级,并进入成熟期,非航业务成为利润主要来源。

航空板块,2003年时东航、南航营收仅百亿级,规模较小,而现在三大航都已营收千亿级别,规模及实力显著增强。

9·11事件时航空股暴跌时,但之后买入的投资者都收益丰厚。2007年-2008年年美国金融危机时,航空业损失惨重,但之后又焕发活力,美国航空股迎来大牛市。十年不遇的黑天鹅事件,并不影响长期估值。

来源/许可交运参考

作者/方正交运团队

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户