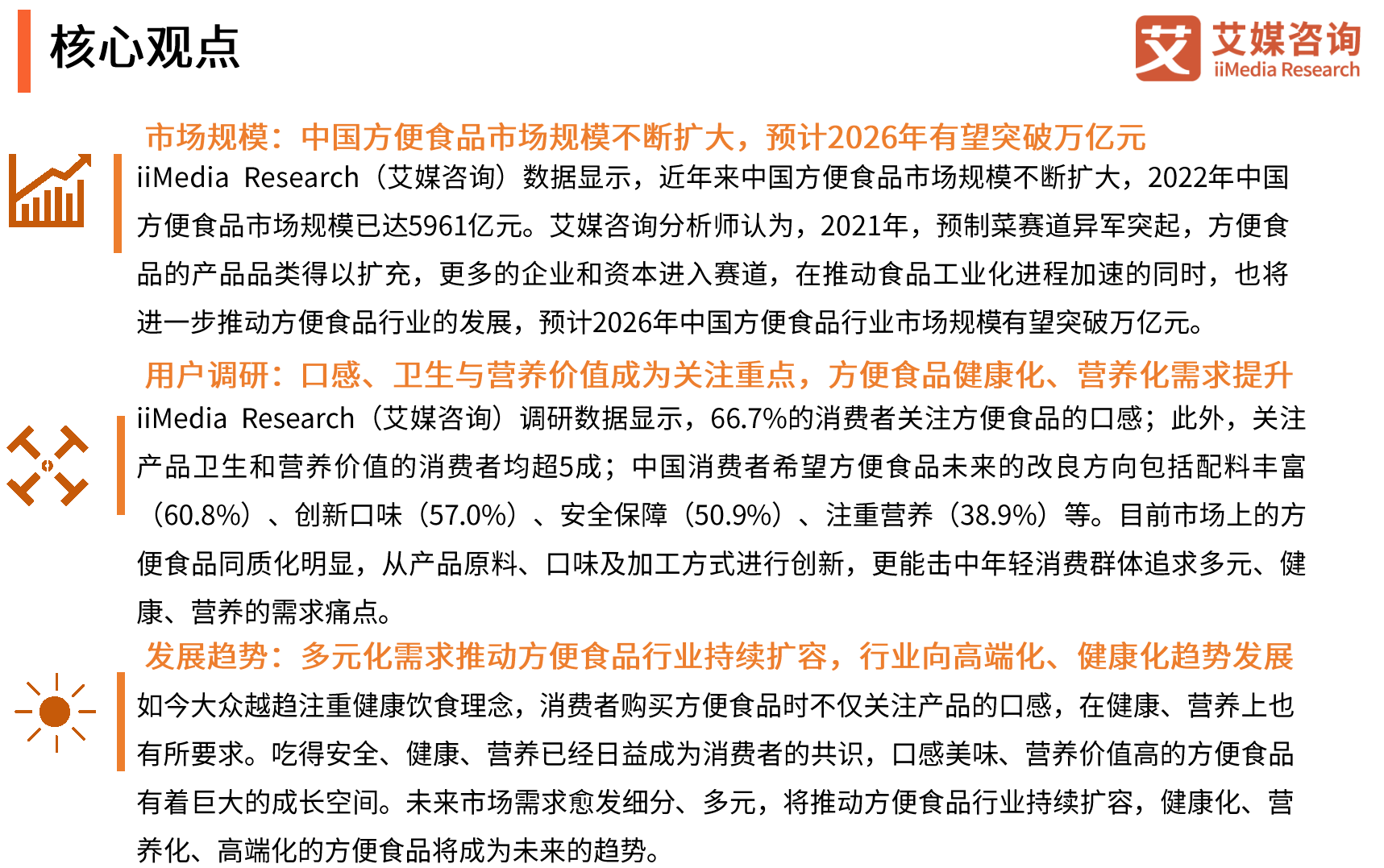

5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

快递涨价潮下的行业众生相。

2026-05-09

本轮反内卷并不是“一阵风”式的整治,而是正在探索长效监管机制。

2026-05-07

从长期看,快递行业赛道需求增长确定性较强,依旧是增量行业,而供给端,份额向头部加速集中。

01

份额策略优先,从龙头迈向寡头竞争

1.龙头增速分化,份额诉求更强烈

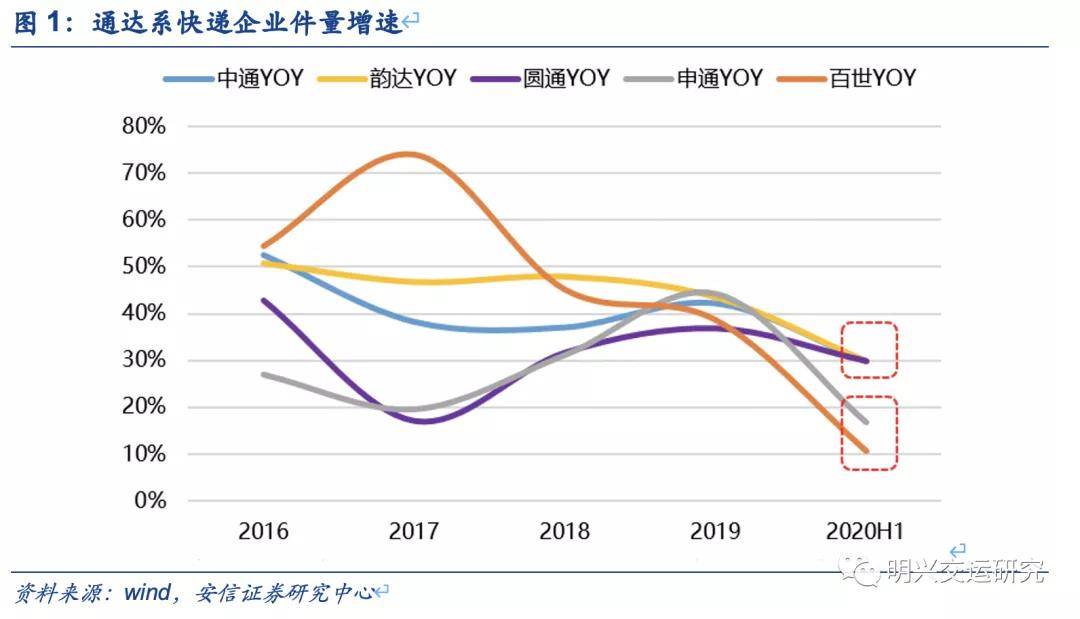

上半年龙头件量增速分化为“两梯队”,行业竞争进入白热化阶段。年初爆发的疫情对快递行业产能产生较大影响,2020Q1快递行业件量增速下滑至3.2%,随着行业复工复产,Q2行业增速迅速修复至36.8%,上半年行业整体增速达到22.1%。

从上半年龙头快递企业件量增速来看,分化趋势显现,并呈现“两梯队”特征:中通(+29.8%)/韵达(+29.9%)/圆通(+29.8%),三家头部企业增速趋同,高出行业增速约8pts;申通(+16.8%)/百世(+10.5%),两家增速落后于行业平均水平,或因网络恢复较慢以及同行竞争有关。

竞争加剧背景下,通达系日均件量差距拉大。上半年龙头日均件量呈阶梯状分化:中通日均件量3832万单、韵达3093万单,圆通2712万单,百世、申通均接近2000万单,总体来看,件量差距较前几年显著拉大。

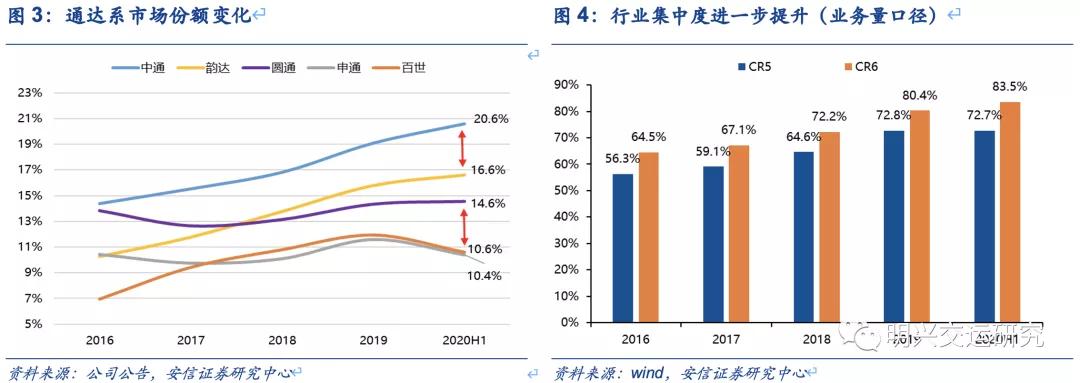

行业集中度大幅提升,龙头对份额的诉求或更强烈。2020上半年市场份额:中通20.6%,韵达16.6%,圆通14.6%,百世10.6%,申通10.4%;较2019年底来看,各家份额变动情况:中通+1.5pts,韵达+0.8pts,圆通+0.3pts,申通-1.2pts,百世-1.3pts。2020年上半年CR6(业务量口径)达到83.5%,较2019年底提升3.1pct。

根据中通快递业绩交流会表述:“公司将获取市场份额作为战略重中之重”、“2022年实现市场份额达25%的目标”,我们认为龙头企业在当前竞争环境下对份额更加看重。

中通份额持续领先,韵达、圆通保持追赶,申通、百世差距拉大,行业或由龙头竞争进入寡头竞争。2020H1中通、韵达、圆通、百世、申通两两之间份额差距分别为4.0pts,2.0pts,4.0pts,0.2pts。

中通始终保持份额第一,与行业第二的韵达份额差距较2019年底扩大了0.7个百分点;韵达近三年稳定处于第二位置;圆通份额稳步提升;申通、百世份额与行业前三差距拉大。

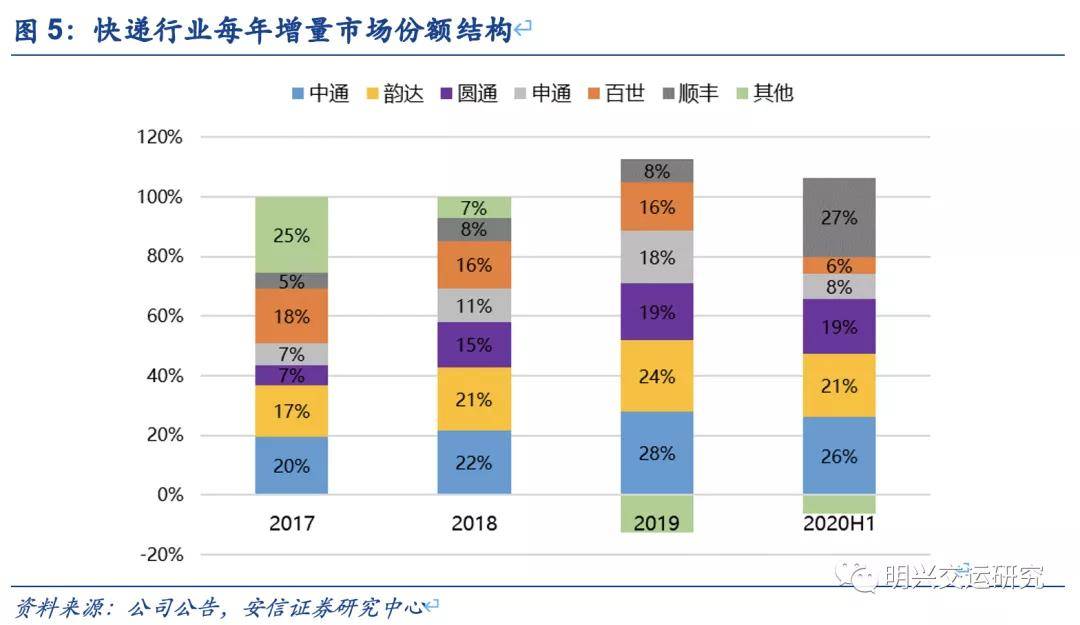

行业增量被龙头企业占据,末尾企业、新进入者面临生存压力。我们分拆2017-2019年行业及各公司增量数据,快递行业增量市场基本由龙头企业垄断。

以2019年为例,三通一达+顺丰+百世6家获取的增量份额>行业增量份额,意味着除了行业增量外,其他企业份额已被蚕食,新进入者将面临较大压力。

2.多因素叠加,价格竞争愈演愈烈

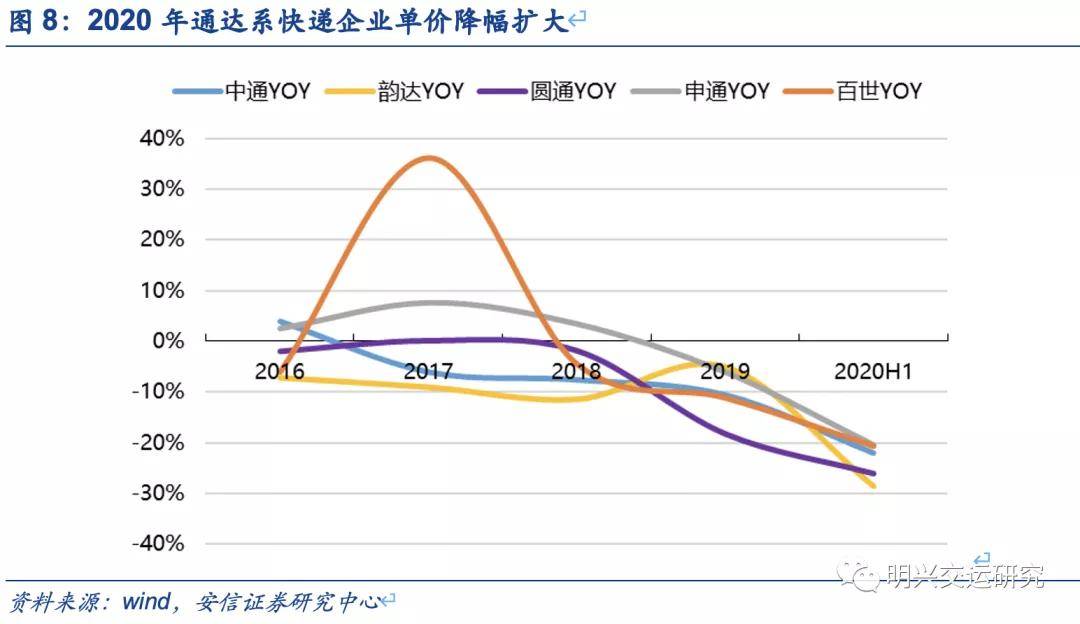

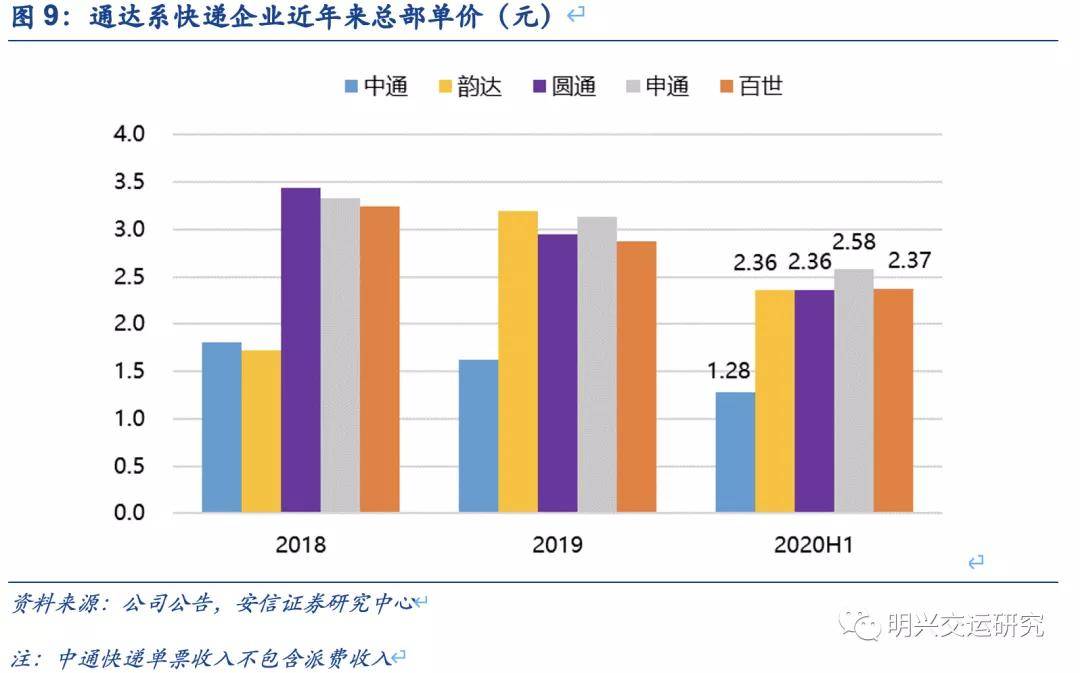

2020上半年全行业平均单价为11.3元,同比-7.8%。义乌等产粮区价格竞争激烈,2020上半年义乌市场平均快递单价2.93元,同比下降15%。

从上市公司角度看,总部积极给予加盟商补贴让利,上半年单票收入降幅扩大:2020H1各大快递企业单票降幅均超20%,为近年最大降幅,单票降幅来看:中通-21.4%、韵达-28.5%、圆通-26%、申通-20.3%、百世-20.7%。

从2010年开始,快递行业就在持续进行着价格竞争。价格竞争的原因较为复杂,我们概括为三点:行业属性(产品同质化、高增长、参与者众多),效率提升(产品结构变化、成本优化),偶发因素(疫情影响、高速免征通行费)。

行业属性:价格战根源,面临囚徒困境

通达系快递产品具有较高的同质化属性,强者林立,竞争面临着“囚徒困境”:通达系快递服务产品整体偏同质化、面向的客群价格敏感度高,在市场份额没有完全拉开情况下,领先企业难以通过提价缓解竞争(一旦提价,竞争对手可通过维持低价抢占份额),而领先企业维持低价竞争时,竞争对手也不会主动提价,从而形成囚徒困境,博弈的最优解即所有企业都采取低价竞争。

在极兔等新进入者“搅局”的同时,低价竞争则能进一步提升行业的盈利门槛。

效率提升:成本下降,让利消费者

1)包裹轻量化:近年来快递企业产品结构优化,产品向轻量化方向发展,包裹平均重量普遍降至1.1-1.2公斤,更低的重量意味着更低的价格。

2)电子面单升级,面单成本大幅降低:快递行业电子化程度提升,从手填面单到电子面单,到今年大规模推广使用一联单,面单的成本大幅下降。

3)效率提升带来降价空间:随着路由网络优化、自动化智能化设备大规模投入运用,快递的单票成本持续下降,意味着因为效率提升,行业本身存在降价空间。

偶发因素:后疫情时代,价格回升面临压力

1)疫情后提升产能利用率:今年疫情期间,通达系快递企业普遍经历了产能受限、件量爬坡的过程,在走出疫情影响的过程中,头部快递企业普遍采取价格竞争手段获取份额。

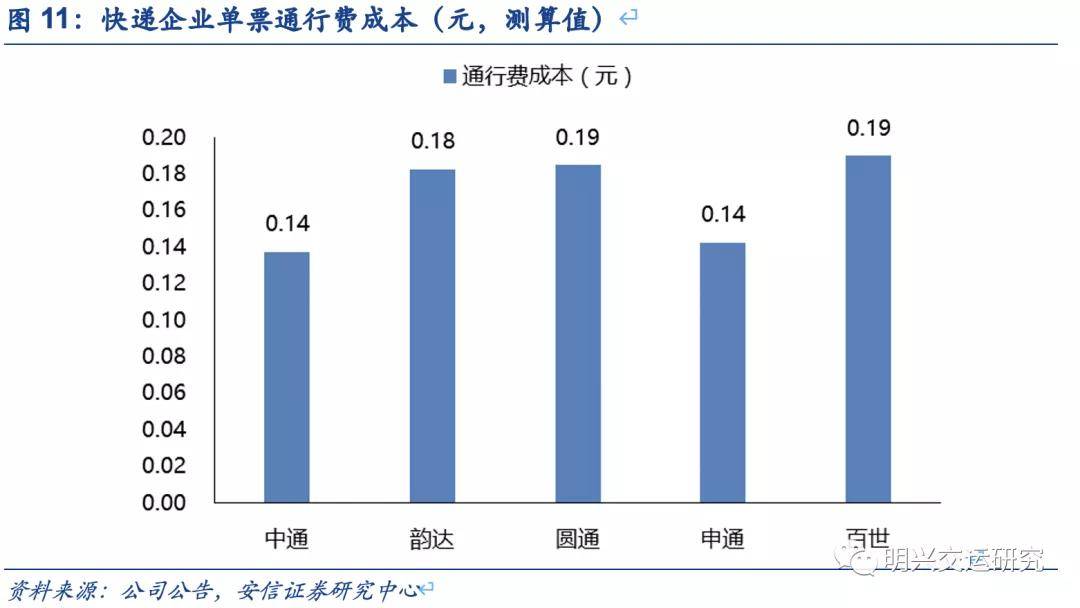

2)高速免征通行费导致行业整体降价让利:2月17日到5月5日,全国高速公路免收通行费,考虑到通行费在快递企业陆运成本中占比约25%左右,我们测算通达系单票通行费成本约0.14-0.19元。

快递企业将通行费减免的红利让利给终端消费者,用户已然习惯低价格,在目前竞争格局下,尽管高速已恢复征收通行费,但价格回升面临较大的上涨压力,缺乏行业统一提价,率先提价的一方将面临客户流失的风险。

02

成本持续下降,费用差异化

1.运输与中转成本持续优化

中通单票成本保持同行最低,圆通单票成本降幅最快。2020H1快递企业单票成本(运输+中心操作):中通0.79元,韵达0.90元,圆通0.90元(考虑网点中转费),申通1.06元(结合直营比例测算),百世1.03元。单票成本降幅来看:中通-17.3%、韵达-18.9%、圆通-39.0%、申通-25.3%、百世-17.3%,圆通降幅最为显著。

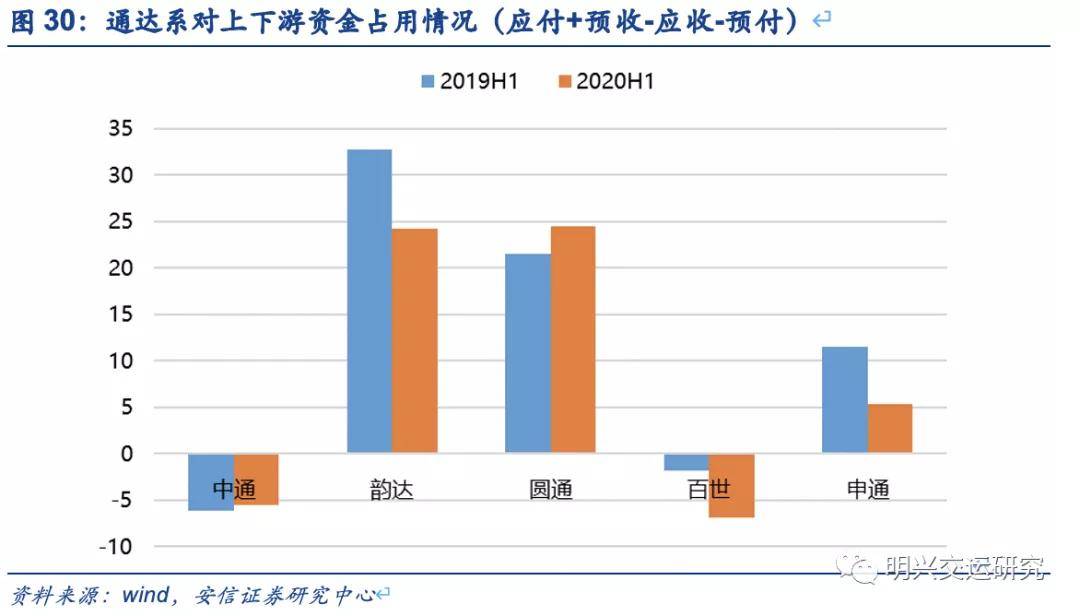

从对上下游资金占用情况来看,中通、百世对加盟商的资金占用最少;韵达、申通对加盟商的让利加大。

通达系快递企业的加盟模式带来良好的收益质量,应付、预收款金额较大,应收、预付金额较小;我们以(应付+预收-应收-预付)作为衡量快递企业对上下游的资金占用情况,数值越大说明占用上下游资金越多,总部的现金更加灵活,但盟商经营的资金周转压力更大。

我们发现:1)中通、百世对加盟商的资金占用少,加盟网商垫资压力较小;2)韵达、圆通、申通对加盟商都有一定的资金占用,但韵达、申通的占用情况在改善,表明在新竞争环境下总部让利支持加盟商经营。

03

快递主业盈利下降,现金流反映竞争加剧

1.快递毛利普遍下降,单票净利分化显著

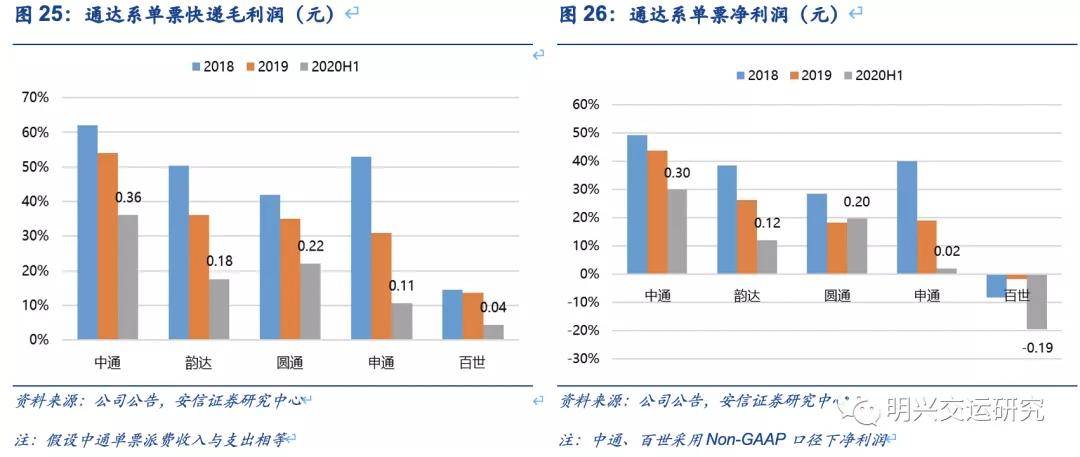

单票毛利均下滑,申通、韵达单票盈利下降较高。2020H1各快递公司单票毛利:中通0.36元(假设派费收支平衡)、韵达0.18元、圆通0.22元、申通0.11元、百世0.04元。从下降幅度来看,2020H1中通-0.2元,韵达-0.29元,圆通-0.16元,申通-0.33元,百世-0.07元。

单票净利润来看,快递企业盈利分化显著,部分企业单票利润降至盈亏平衡线或亏损。2020H1各快递公司单票净利润:中通0.30元、韵达0.12元、圆通0.20元、申通0.02元、百世-0.19元, 在单票盈利持续下滑后,中通单票净利仍相对最高、而申通处于盈亏平衡线、百世盈利亏损,若行业进一步价格战,则企业面临利润大幅下滑或亏损加剧风险。

从快递主业利润率来看,2020H1各快递公司快递主业毛利率:中通26.5%(同比-2.0pts),韵达7.4%(同比-6.7pts),圆通9.3%(同比-2.9pts),申通4.1%(同比-9.5pts),百世1.8%(同比-2.0pts)。

2.现金流大幅下滑,在手资金尚充裕

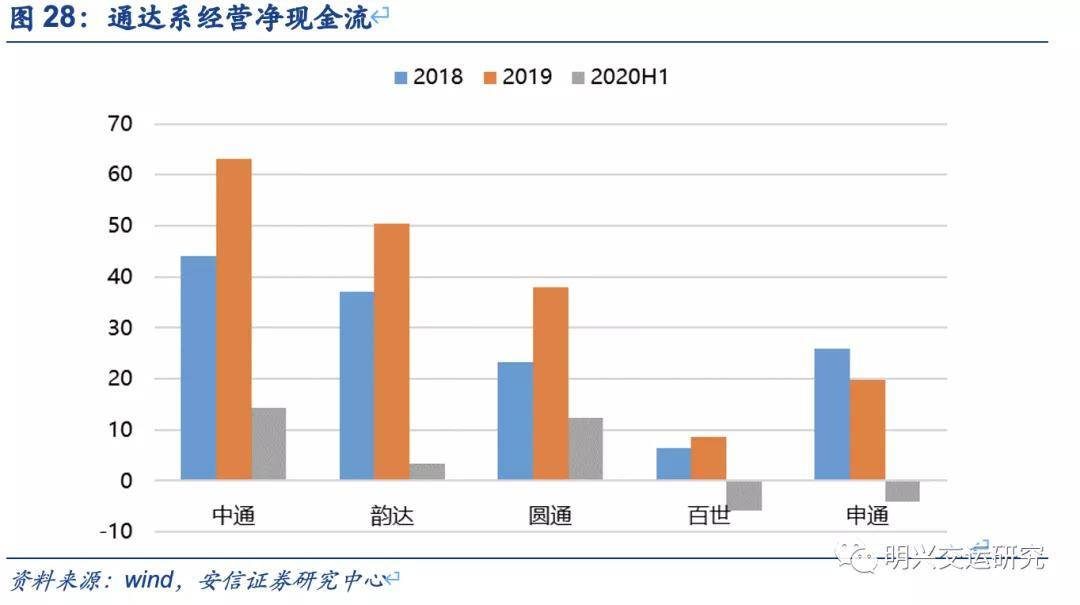

快递竞争传导至公司现金流,上半年除圆通外,通达系经营性净现金流均大幅下滑。2020H1各快递企业经营净现金流:中通14.3亿、韵达3.31亿、圆通12.3亿、申通-5.7亿、百世-4亿。

从同比变化幅度来看,圆通+12%(主要由于航空、国际等业务贡献);而中通-45%、韵达-80%、申通与百世经营净现金流均转负,表明快递竞争已传导至现金流。

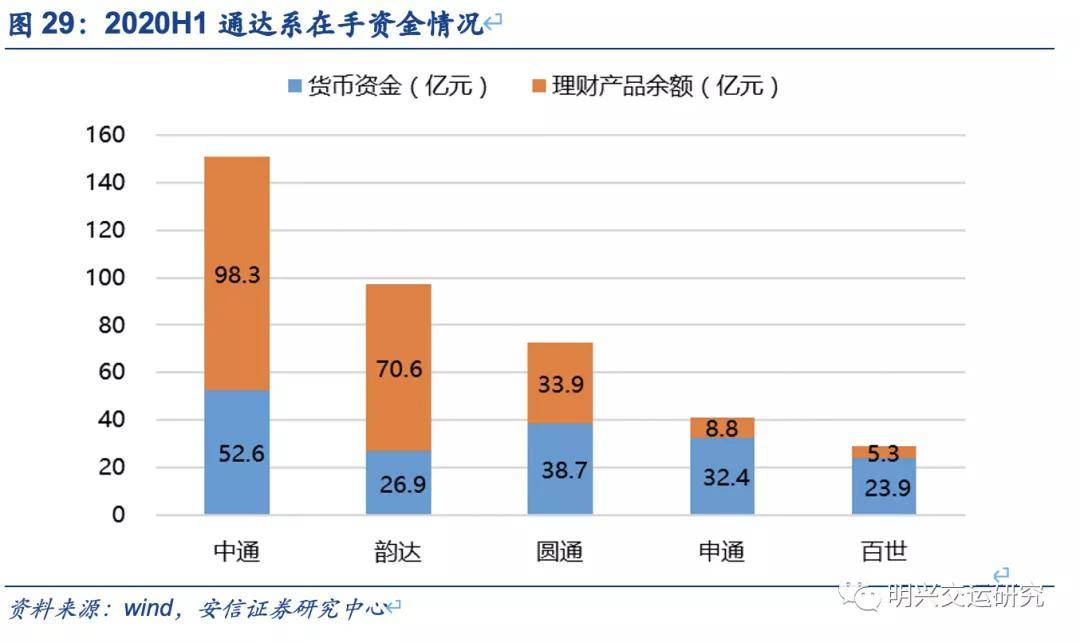

通达系快递企业在手资金尚充裕,头部企业资金优势明显,考虑到价格竞争持续,未来将比拼各家融资能力。以货币资金+理财产品余额看,中通150.9亿元、韵达97.5亿元、圆通72.6亿元、申通41.1亿元、百世29.2亿元。头部企业中通资金优势明显,在价格战影响下,各家企业在手资金被逐渐消耗,上市以来各家均成功进行配套融资,未来将比拼各家持续融资能力。

从对上下游资金占用情况来看,中通、百世对加盟商的资金占用最少;韵达、申通对加盟商的让利加大。

通达系快递企业的加盟模式带来良好的收益质量,应付、预收款金额较大,应收、预付金额较小;我们以(应付+预收-应收-预付)作为衡量快递企业对上下游的资金占用情况,数值越大说明占用上下游资金越多,总部的现金更加灵活,但盟商经营的资金周转压力更大。

我们发现:1)中通、百世对加盟商的资金占用少,加盟网商垫资压力较小;2)韵达、圆通、申通对加盟商都有一定的资金占用,但韵达、申通的占用情况在改善,表明在新竞争环境下总部让利支持加盟商经营。

04

顺丰快递地盘业务高增长,盈利能力回升

1.受益消费升级,时效件与经济件高增长

时效件受益高品质线上化需求爆发,重回高增长。2020H1顺丰时效件营收规模同比+19.4%,根据公司交流资料披露,2020H1消费类需求贡献时效件增量的80%,主要包括服装鞋帽、3C电子、个护化妆、家居用品、食品、文体娱乐、医药保健类。

随着消费升级,高端商品线上渗透率将不断提升,当前顺丰时效件具备快速、稳定等竞争优势,有望受益长期增长。

经济件因特惠专配产品高增长。2020H1顺丰经济件营收规模同比+19.4%,受益于特惠专配产品,公司经济件增速迅猛。我们认为随着上游电商平台流量分散化,经济件的增长潜力仍较大。

在两大快递底盘业务带动下,2020H1顺丰速运物流业务量为36.55亿票,同比+81.27%,远高于行业平均22.1%的增速水平,公司市占率同比提升3.5pts至10.8%。

顺丰新业务同样增长强劲,快运规模上升至行业龙头,冷链受生鲜与医药配送需求爆发推动,国际业务因疫情因素大幅增长。

2020H1公司快运/冷链/同城配/国际/供应链业务收入分别同比增长51.3%/37.8%/60.9%/141.7/60.4%,新业务收入占比从23.7%增长到26.7%。随着新业务逐步成熟,公司综合价值不断显现。

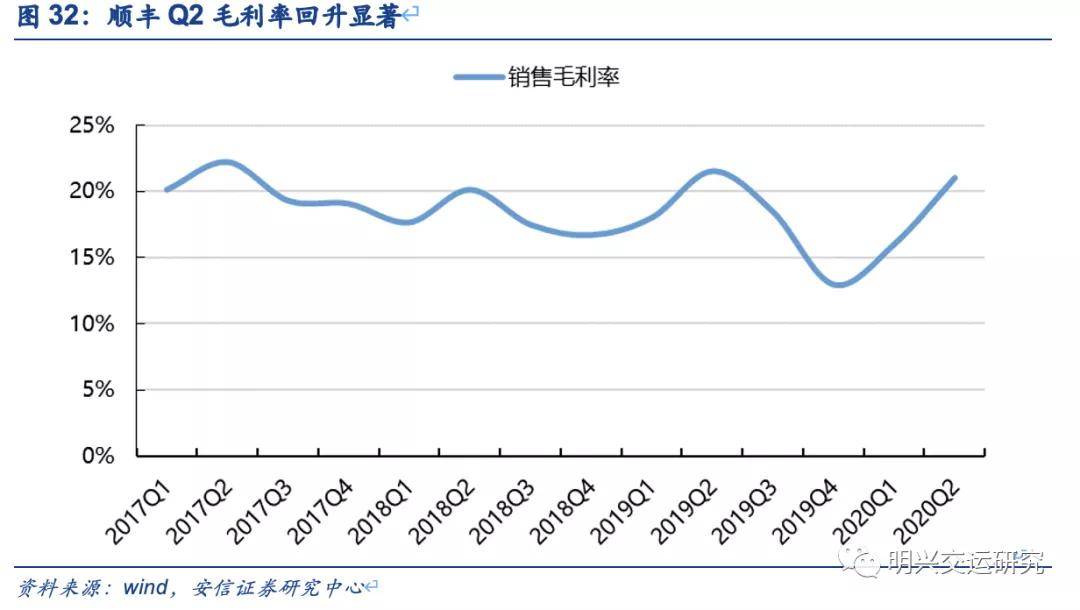

2.顺丰Q2毛利率回升显著

在底盘业务增长和成本控制下,顺丰Q2毛利率回升显著。顺丰2020Q1/Q2 毛利率分别为+16%/21%,Q2毛利率环比大幅改善我们认为一方面来自公司持续降本增效(2020H1公司收派效能提升超过30%,仓管效能提升超过40%,专机、干线装载率均有不同程度提升),另外或由于临时成本下降所致;同比19Q2毛利率下滑约0.5pts,主要受公司产品结构变化影响(电商特惠件占比提升)。

05

快递行业竞争格局如何演变?

阶段一:搅局者加入,行业短期竞争加剧

极兔、众邮入局,顺丰下沉,新进入者导致电商快递竞争加剧。极兔依托OPPO资源、拼多多订单迅速起网;京东平台加速下沉(众邮快递)以及物流加速开放;顺丰特惠专配件持续快速增长;阿里旗下的物流平台菜鸟网络不断入股通达系快递企业;总体来看,电商快递各方势力扩大角逐。

极兔、众邮、顺丰等新进入者迅速起量,短期难以对通达系龙头形成实质影响,长期影响需观察。

1)对于极兔:在流量上有望获得OPPO的支持,另外在末端派送网络与OPPO庞大的线下门店展开合作。当前由于补贴政策和拼多多的业务导流,极兔件量增长较快,但在激烈的价格竞争面前,唯有精细化运营管理才能实现自我造血循环,极兔的稳定增长仍面临很多挑战;

2)对于众邮:或得到京东电商平台的商流支撑,我们预计会首先服务于京喜(京东旗下社交电商平台)以及京东平台第三方卖家,然后实现业务拓展,目前网络布局相对稳健,短期对通达系的冲击总体较小。

3)对于顺丰电商件:公司特惠电商件发展较快,但因产能限制和服务要求,短期大概率不会过度扩张,且该产品价格带与通达系有错位;我们密切关注顺丰后期对于低端电商件的布局动作。

阶段二:头部盈利与份额分化,强者恒强

从份额变化趋势来看:中通、顺丰在各自领域份额领先,电商快递企业两两之间份额差距均在扩大。从盈利情况来看:电商快递激烈的市场竞争,给当期业绩带来较大压力,中通、韵达、圆通仍保持单票净利为正,而申通接近单票盈亏平衡线,百世单票亏损,盈利分化趋势显著。

在价格竞争推动下,行业将加速整合出清,我们认为行业头部企业盈利与份额的分化可能会在近两年持续扩大。目前看顺丰、中通在各自市场中具有稳固龙头地位,而其他快递企业则在寻求突围。对于电商快递企业,我们预计集中度的提升将更快到来,未来强者恒强,剩者为王,行业龙头迎来长线布局机会。

阶段三:行业格局稳定,龙头盈利稳定向上

我们认为当领先企业与竞争对手拉开较大差距后具备定价权,行业价格竞争有望趋向缓和;此外未来龙头企业也可能向差异化竞争探索(推出高端时效产品、开展冷链、仓配业务等),提升盈利质量。

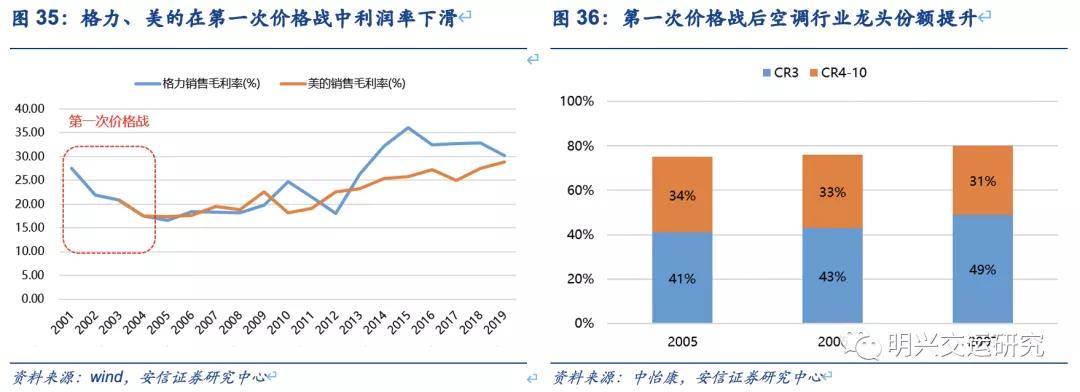

我们通过对比空调行业的竞争演变,探讨快递未来稳态竞争格局下的盈利状况:

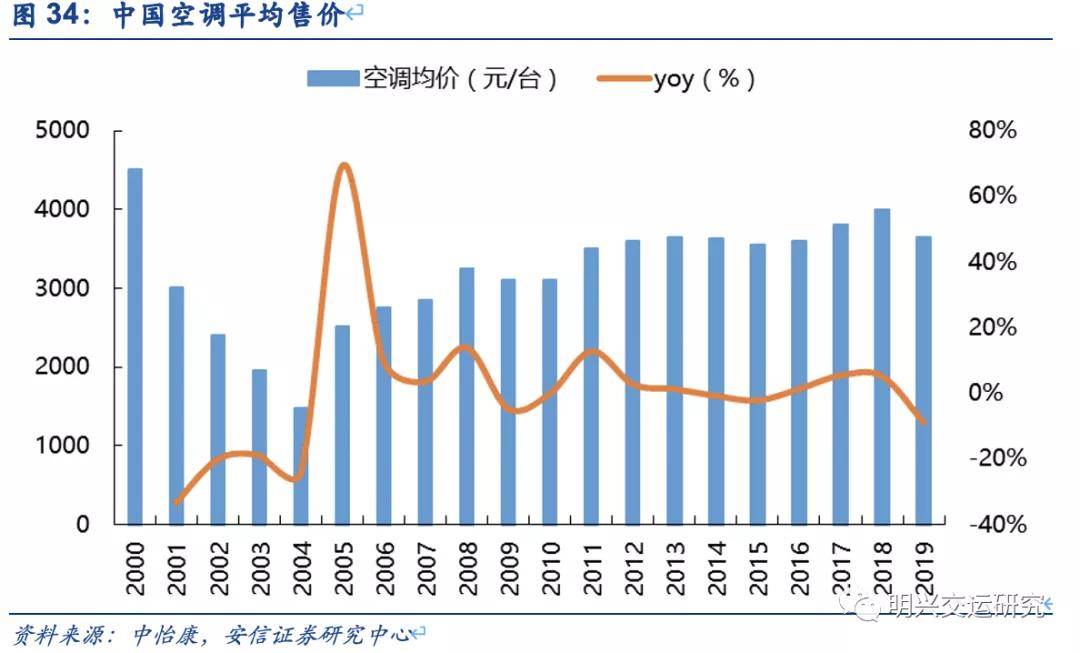

2001-2004年的空调行业大规模价格战,导致行业龙头盈利下滑,但集中度大幅提高。2000年初,国内空调品牌众多,奥克斯、海信等企业率先在行业发起低价竞争,由于当时消费者价格敏感性较高,随后各品牌商均加入价格竞争。

价格战期间,空调行业的两大龙头格力与美的将份额作为首要目标,利润率均呈现一定程度的下滑。2000~2004 年的市场价格洗牌,行业集中度大幅提升,据中怡康数据,在2001-2004年的价格战导致空调行业品牌从200多家缩减至不足100家。

行业发展初期需求旺盛,在产品同质化背景下,低价竞争策略能有效减少供给,促进行业格局向稳态方向发展。

对比快递行业的价格竞争,我们认为快递行业正在经历这轮价格战的尾声,大部分三、四线快递企业在价格竞争中被淘汰出局,但行业仍存在较多龙头企业。

从市场集中度来看,在第一次空调价格战结束后的2005年空调行业CR3/CR10分别提升至41%/75%,当前快递行业CR3/CR6分别为51.8%/83.5%,快递集中度优于当时的空调行业。

随着格力与美的之间份额差距扩大,行业竞争格局趋稳,价格整体平稳(伴有适度竞争),龙头盈利能力持续提升:在2001-2004年激烈的价格竞争之后,格力与美的确立了行业龙头地位,此后格力与美的的市场份额差距逐步拉大,而其他企业市占率不断萎缩,我们认为行业总体竞争格局进入稳定态势。

在此期间,行业价格呈波动向上趋势(期间阶段性发生两次价格竞争:2014-2016年、2019年至今),但龙头公司通过产品升级,渠道道优化,成本控制实现了利润率的持续提升。

对比快递行业,我们认为在竞争格局稳定后,行业价格有望企稳,同时,快递企业可以通过持续成本优化和产品分层提升盈利能力。

来源/明兴交运研究

作者/安信交运明兴孙延

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户