运满满父亲节特别记录:握方向盘的手,也能弹吉他、画山水……

2026-06-18

京东物流举办年度重点赛事合作官宣暨赛事物流可持续解决方案发布会,正式发布国内首个赛事物流可持续解决方案。

2026-06-05

东方天地港国际首航,圆通要重构跨境物流链路

2026-06-01

订单来了,如何接住?

2026-05-29

房地产行业迎来拐点,房企纷纷更名“去地产”,不少企业转型产业地产,其中万科发力物流地产。据悉,物流地产是产业地产的分支。随着电商在中国的快速发展,物流地产正在迅速成为新一轮的投资热点。万科欲打造全球第一的物流地产服务商。物流地产有极大的发展空间,颇受资本喜爱,但同时也面临发展瓶颈。

一、万科重金布局物流地产

今年以来,万科新增54个物流地产,权益溢价款83.69亿元,物流地产集中在上海、宁波、杭州、天津等地区。今年万科围绕物流地产的一系列动作中,最引人关注的当属7月的一起并购案——万科将太古实业旗下的太古冷链物流资产包(上海、广州、南京、成都、厦门、廊坊、宁波在内的7座冷库)收入囊中。

万科物流成立于2015年,但是在物流领域取得突破性进展,应该始于2017年万科参与的普洛斯私有化。万科野心勃勃,欲成为全球第一的物流地产服务商。在参股普洛斯之前,万科物流已有“万纬物流”这一品牌。经过三年多的跑马圈地,目前万科物流已经进入全国36个全国主要城市,拥有110个运营及在建项目,在建及运营面积730万平方米,服务客户700余家。

万纬现阶段采用的仍然是典型的“持有和运营服务”的重资产模式,靠着大量的开发与收购在全国迅速布局。开发与收购的资金大部分依靠自筹或者基金,至于盈利方面,万纬由于起步较晚暂时还处于扩张积累阶段,主要靠租金与增值服务支撑。

万科将城市经济水平及交通状况作为投资选址的重要考量因素。如一线城市,北京、上海、广州、深圳;处于交通大动脉且人均可支配收入较高的南京、成都、沈阳、杭州;一线城市的卫星城,如京津翼的廊坊,珠三角的佛山、中山,长三角的嘉兴、昆山等;一带一路起点的西安等。

二、房企布局物流地产逻辑

1、回报率高收益稳定

物流地产的收益率明显高于其他商业类地产,并且收益趋于稳定,这吸引着众多玩家争相入场。根据相关数据显示,物流地产回报率明显高于其他投资性房产,过去几年物流地产的平均租金也保持稳健增长,目前中国一线城市物流地产收益率一般能达到7%-8%,而写字楼及购物中心的收益率只有4%-5.5%。

2、产业前景诱人

高昂的投资回报率背后也隐藏着巨大的发展潜力。数据显示,在美国人均拥有的商业面积只有2平方米,但是人均拥有的仓储面积达到了5平方米以上。而中国现在的人均仓储面积只有0.4平米,不到美国的1/10。

3、中国物流仓储需求大,供给不足

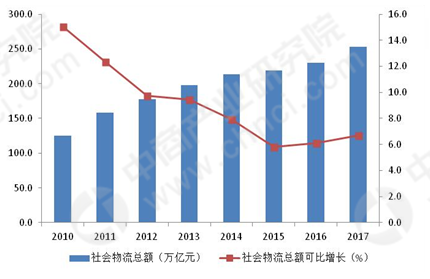

目前物流行业需求稳中向好。2017年,全国社会物流总额252.8万亿元,按可比价格计算,比上年增长6.7%,增速比上年提高0.6个百分点。与快速增长的需求对比的是物流仓储供应侧的结构失衡,目前我国物流仓储仍以传统低端为主,在高端仓储方面的存在严重不足。据统计,我国目前现有物流仓储设施有70%建于上世纪90年代之前,难以满足现代化企业的需求。

2010-2017年社会物流总额及可比增长

数据来源:中国物流采购网 中商产业研究院大数据库

4、电商零售发展助推行业需求

近年来,消费领域物流需求成为物流需求增长的重要驱动力。从结构看,消费领域高速增长对物流需求的贡献率持续提高。全年单位与居民物品物流总额同比增长29.9%,高于社会物流总额增长23.2个百分点,成为物流需求增长的重要驱动力。而电商零售驱动的物流需求在上年高增速的基础上继续快速增长,全年实物商品网上零售额规模超过5万亿元,增长28%,带动快递及电商物流需求高速增长。

2017年电商物流行业整体向好,总业务量指数平均达到143.4点,反映出全年电商物流业务量同比增速超过40%,以2015年1月为基期的定比来看,2017年总业务量指数达到354.1点,出3年间电商业务量达到基期的3.5倍以上。

2016-2017年电商物流物业量指数

数据来源:中国物流采购网 中商产业研究院大数据库

5、政府政策支持

虽然我国物流地产行业暂时还没有明确的政府主管部门、完善的标准体系与统计科目,但是作为一个跨部门、跨行业、跨地区的交叉行业,国家对于物流地产行业的重视程度非常高。为了进一步推进物流降本增效,着力营造物流业良好发展环境,提升物流业发展水平,促进实体经济健康发展,国家出台了一系列政策。

近年来物流地产政策的主要方向是,提升物流现代化水平,提升物流运营效率,助推专业化水准物流地产企业发展。也正是由于政策的大力扶持,物流地产才能在十余年的时间内有如此大的突破性发展。

资料来源:中商产业研究院整理

三、物流地产江湖一超多强

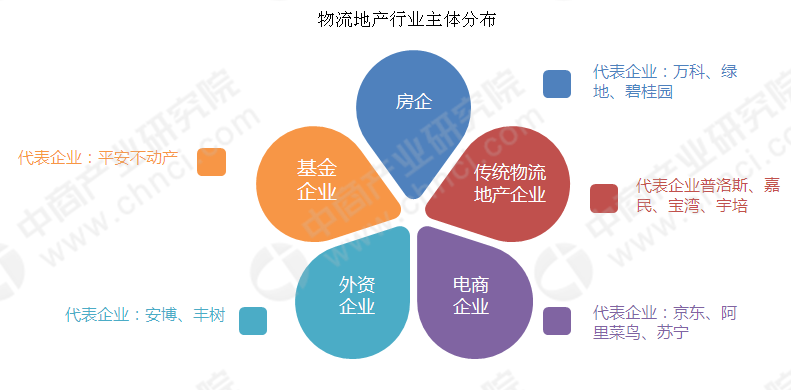

万科大举进入国内物流地产的同时,众多企业纷纷入局,如万科一样的传统房企:绿地和碧桂园,如传统物流地产商:普洛斯、嘉民、宝湾等物流巨头,将中国作为主战场;如基金家族:香港的RRJ、新加坡的淡马锡以及本土精英平安不动产;更有电商京东、阿里菜鸟、苏宁等将物流地产作为一个重要的布局点。此外,还有外资企业安博、丰树,他们拥有较为领先的仓储设施技术、管理水平以及充足的资金,进入中国市场后可以复制既有的模式和经验,在本世纪初物流地产行业方兴未艾之际起到了领路人的作用。

万科等传统房企拿地能力较强、土地储备丰富而且规模庞大,依托房地产规模与资金的加持,利用手中的工业用地兴建物流园区的同时大量收购,并且正在向外资企业学习,是外资企业最强大的对手。

以京东为代表的电商企业有着齐全的上下游链条与源源不断的仓储需求,对整个物流行业有着更为深刻的理解,对物流园区的区位和价格也更为敏感。

而其他企业们往往在某一领域方向有着较强创新能力,比如民熙的金融物流园、环普的产业物流园以及际链的际享仓等新模式物流地产,在大企业如林的战场上开辟出了一条独特的道路。

经过十余年的发展,物流地产行业呈现出了“一超多强”的发展格局,普洛斯以近七成的市场占有率独占鳌头,以1750万平方米的运营仓储面积傲视群雄。而第二梯队的物流地产企业则在250~400万平方米的运营仓储面积区间中竞争,彼此都没有拉开较大的差距。

四、物流地产遭遇发展瓶颈

物流地产有极大的发展空间,颇受资本喜爱,但同时也面临这多重挑战,如土地有效供应不足,投资周期较长、行业竞争加剧。从物流地产行业来看,除少数外资企业具有较为成熟的产品外,一些本土物流地产商在产品服务定位和持续盈利上凸显短板,多数物流地产企业依旧在苦苦探索盈利模式。

清华大学互联网产业研究院副院长、工业工程系博士生导师刘大成撰文指出,目前全国有近80%的物流园区依然处于亏损性运营甚至闲置状态,造成这一现状的原因就是,这些园区在成立之初并未考虑产业链的生态,只是简单的“圈地运动”。

他认为只有预先设计好“土地溢价”,再基于产业链生态规划好“规模溢价”和“范围溢价”,并在两个溢价基础上实现“增值服务溢价”,才能让物流地产真正实现可持续快速增长。中商产业研究院是一家“大数据+研究+规划+落地”的一体化产业咨询服务机构!在产业地产方面,中商产业研究院可提供立项拿地、产品设计、开发与建设、招商规划、运营规划、资本运作等服务,为物流地产项目保驾护航。

来源/中商产业研究院

物流指闻整理发布

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户