运满满父亲节特别记录:握方向盘的手,也能弹吉他、画山水……

2026-06-18

京东物流举办年度重点赛事合作官宣暨赛事物流可持续解决方案发布会,正式发布国内首个赛事物流可持续解决方案。

2026-06-05

东方天地港国际首航,圆通要重构跨境物流链路

2026-06-01

订单来了,如何接住?

2026-05-29

无人驾驶在物流行业最佳应用前景是什么?如何突破不可能三角?

随着5G应用落地,无人驾驶在通信技术上的一大阻碍逐渐消失,而无人驾驶的曙光则渐行渐近。一方面,国家和地方层面密集发布无人驾驶汽车路测新规及路测实施细则,国内多个城市也陆续发放自动驾驶的开放道路测试牌照;另一方面,包括BAT在内的各路资本加快布局无人物流,其中不少企业正力推无人驾驶在物流卡车领域的运用。

本人与很多专家和业内人士交流,他们都认为物流货运行业具备无人驾驶技术发展的商业动因,无人驾驶或最先在物流领域大规模商用和普及。从2B的物流运输业开始,随后才会蔓延到2C的消费者领域。

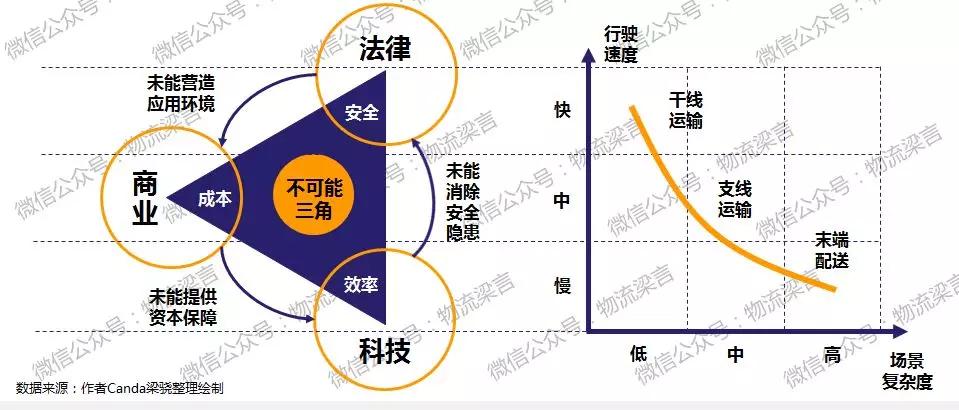

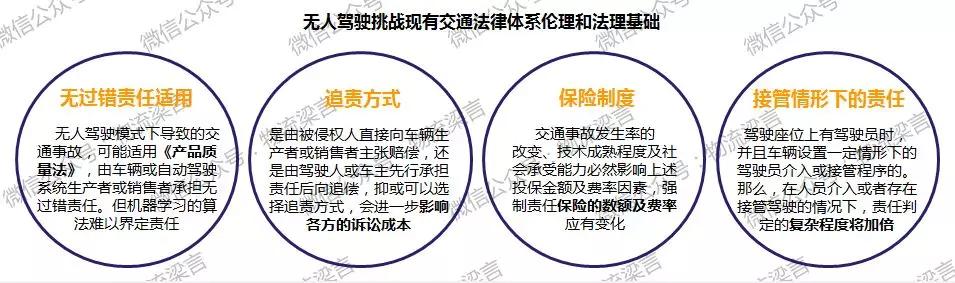

但研究发现“法律、商业、科技”之间一环套一环的“死循环”塑造了目前无人驾驶在物流行业落地的“不可能三角”:严格的法律管制不能为无人驾驶的商业化提供应用场景和更大范围的测算环境,从而导致投资人不能通过商业化数据测算技术对效率的提升效果及投资模型,进而被限制的科学技术发展缓慢,现有水平很难满足法律及监管部门对于安全行驶的要求。

所以,本文也将围绕“效率、安全、成本”这三个指标剖析无人驾驶在物流行业的应用,试图从商业角度找到破解不可能三角的突破口。

01

物流是无人驾驶的最可能首先商业化落地的应用场景

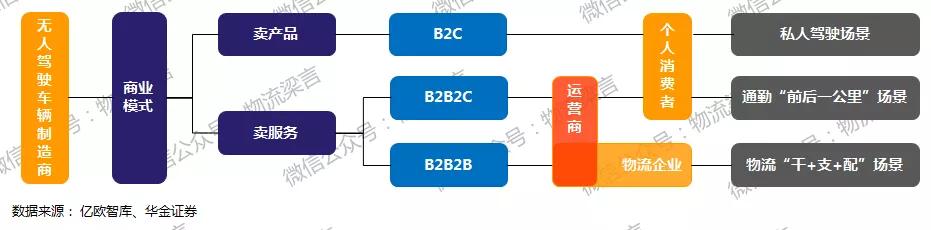

从商业模式的角度看,无人驾驶汽车在市场中以“卖产品”或“卖服务”两种形式出现,具体可以细分为B2C、B2B2B、B2B2C三种运营模式:

B2C模式:与现有汽车“卖产品”模式相同,以产品形式直接售卖给C端个人消费者作为私人车辆;

B2B模式:对于“卖服务”的场景,将会在中间的B端出现无人驾驶车辆运营服务提供商,针对C端消费者,它们将提供无人驾驶车辆,在通勤时间可以作为公共交通“最前一公里”和“最后一公里”的补充;面对B端客户,在一些路线相对固定的场景,诸如物流企业货车在高速路段。

从整个商业模式的分析看,本文对未来无人驾驶赛道的玩家分类的『1+2+1&4』格局观点:随着技术成熟,必然出现“资产持有-数据运营-操作调度”的三层分化, “资产持有”层大概率出现“主机厂三足鼎立”或“类似普洛斯在物流地产的统治”竞争格局。

“数据运营”层独角兽最有可能出现拥有“云+算法+丰富应用场景”的公司,比如“腾讯+滴滴”在B2B2C领域、阿里菜鸟在B2B2B,“操作调度”层可能进一步分化成“统一干线+特色末端(快递、大件、特殊件、工业品)”的“1+4”竞争格局。

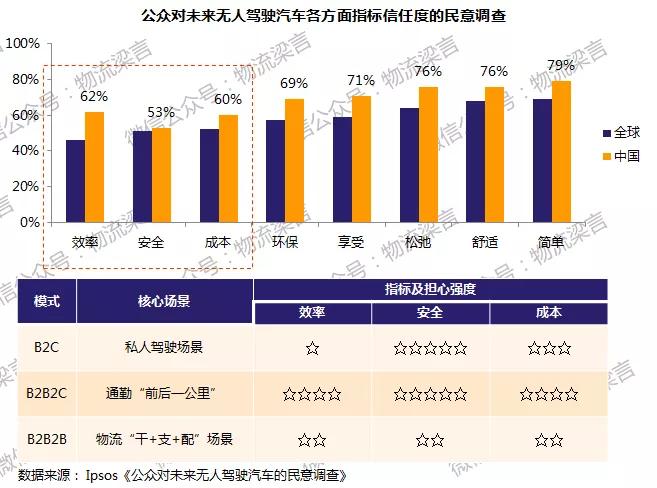

从Ipsos《公众对未来无人驾驶汽车的民意调查》报告的结果我们发现几个结论:

(1)中国民众对于无人驾驶汽车的信任程度明显高于全球平均水平(基本都超过10%),这说明一方面这些年国内企业在无人驾驶领域的发展在全球属于第一梯队,一方面说明民众对国内企业在科技方面的投入较为认可。

(2)中国与全球在指标排序上,唯一的不同在“效率”上,强烈地表达了对技术驱动效率的诉求,很大程度源于国内拥堵的交通状况。

(3)“效率、安全、成本”三个方面是目前公众最不信任的三个领域,而在上面分析的无人驾驶三大商业模式中,以物流对这三个指标最不敏感,所以物流是无人驾驶最可能首先商业化落地的应用场景。

进而,本文也将围绕着“效率、安全、成本”三个指标剖析无人驾驶在物流行业的应用。

02

无人驾驶在『物流行业』商业化突破“不可能三角”的关键

在于“法律、商业、科技”制约平衡的瓦解

物流业主要分为“干-支-配”三大运输环节,从场景复杂度和车辆行驶速度两个维度观察:干线运输场景复杂度低但行驶速度相对较快,支线运输复杂度和速度都相对居中,末端配送则场景复杂度高但行驶速度较慢。

这些从本质上决定了无人驾驶在三个场景的落地应用的核心关注点:干线运输最重视安全、支线运输最担心成本、末端配送最关切效率。

“法律、商业、科技”之间一环套一环的“死循环”塑造了目前无人驾驶在物流行业落地的“不可能三角”:严格的法律管制不能为无人驾驶的商业化提供应用场景和更大范围的测算环境,从而导致投资人不能通过商业化数据测算技术对效率的提升效果及投资模型,进而被限制的科学技术发展缓慢,现有水平很难满足法律及监管部门对于安全行驶的要求。

1、无人驾驶技术整体的底层支撑目前还并不完善

目前国内外大多数研发无人驾驶技术的企业中,绝大部分还处在摸索尝试的过程中,而这个阶段的大部分尝试无疑都将以失败告终,在这个不断试错的基础之上,才有可能实现下一阶段的突破,而这个试错的过程可能并不会很短,投入之大也非常人可以承受。

无人驾驶沿着两横三纵的技术架构,逐步实现成熟的智能化和网联化:

(1)2016年-2018年主要是三大传感器的融合使用;

(2)2017年-2019年主要是高精度地图的成熟;

(3)2019年-2022年是车载通讯模块、互联网终端、通信服务的成熟;

(4)2022年-2025年主要是决策芯片和算法的成熟。

2、安全是干线运输成为无人驾驶物流应用最佳落地场景的核心要素

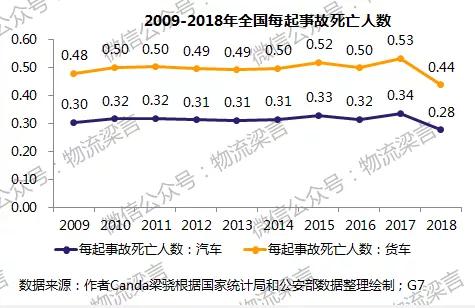

目前全国有约700万辆货车运营全国干线运输业务,占全国总载货汽车拥有量的27.6%。根据国家统计局和公安部交通管理局的统计数据显示:

(1)2018年,全国共发生货车责任道路交通事故5.09万起,造成2.23万人死亡和4.7万人受伤,分别占汽车责任事故总量的30.5%、48.23%和27.81%。

(2)货车发生的事故率和死亡率高出整体水平一倍,货车的生产安全成了监管部门最关切的地方。

货车司机的疲劳驾驶和超速驾驶是交通事故发生的主因。通过G7监测到的数据显示:每天每名司机长时间眼睛闭上的时间超过18.2次;在驾驶过程中,出现注意力分散的次数平均一天有7次;打哈欠平均每天是2.2次;频繁低头的情况是每天0.2次。而无人驾驶可以很好地规避这些非常危险的驾驶行为,尤其是在干线运输这样枯燥且危险的场景。

3、技术突破现阶段无法改变驾驶行为是涉及公共安全等复杂行为的事实

虽然无人驾驶技术给大众描绘了一副智慧出现的未来蓝图,但其安全性、可靠性依然存疑,具体技术水平需要达到什么样的水平,才能得到各个国家的认可。而不同国家之间对无人驾驶技术的态度不一、政策上的不确定性,也会在很大程度上影响无人驾驶技术的发展方向。

具体政策法规制定实施的不确定性,所需要耗费时间的不确定性,都会阻碍无人驾驶技术的普及,同时一次无人驾驶意外的发生,就可能阻挡,甚至冷冻一项新兴技术。

但新事物并非“洪水猛兽”,无人驾驶更加广泛和深入地影响普通人的生活已经成为不可逆转的趋势。所以,法律在无人驾驶新技术大潮中如何发挥规范指引作用,平衡新技术与公共安全的关系,是对政策制定者智慧的重要考验,一定程度上也是影响新技术及相关企业命运的重要因素。

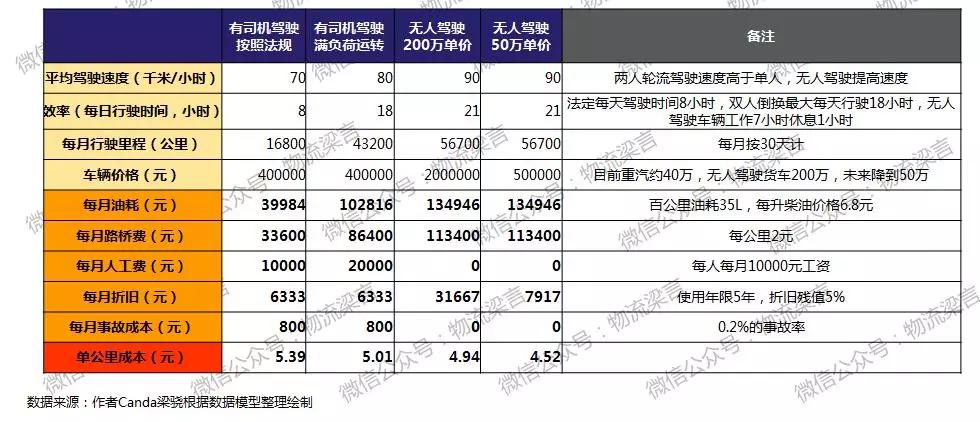

4、无人驾驶技术提升效率带来的成本压缩空间仅有17%

目前无人驾驶汽车单车成本仍然较高,在目前货车司机违规的情况下(每天行驶18个小时),可能超过司机工资及事故成本降低所节省的费用。虽然消除司机成本是物流企业盈利的关键,但无人车辆的造价即使降低到市场水平,能够压缩的单公里成本空间很少,仅有17%。测算模型如下:

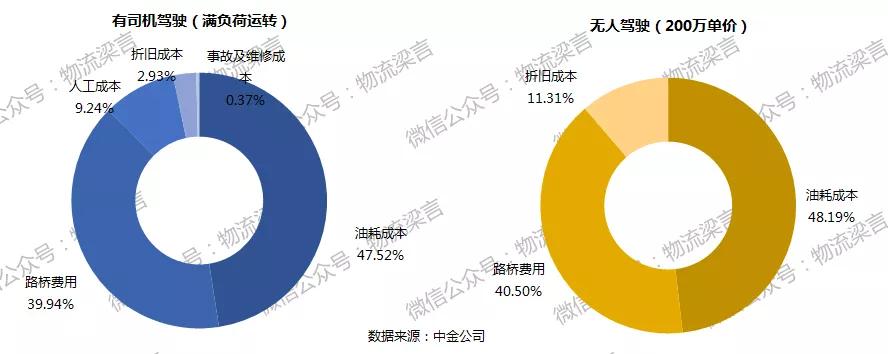

5、物流企业运输大部分成本依旧来源于折旧、路桥费、油费等部分

但无人驾驶技术有可能大幅降低负外部性成本。例如:每增加一名司机就加剧了所有其他司机面对的拥堵程度,也提高了另一名司机的事故发生机率,这种外部性的成本大约为每公里0.56元。假设一名司机行驶了1万公里,除自己承担的那部分费用以外,还会给别人带来5600元的成本。

03

趋势及建议

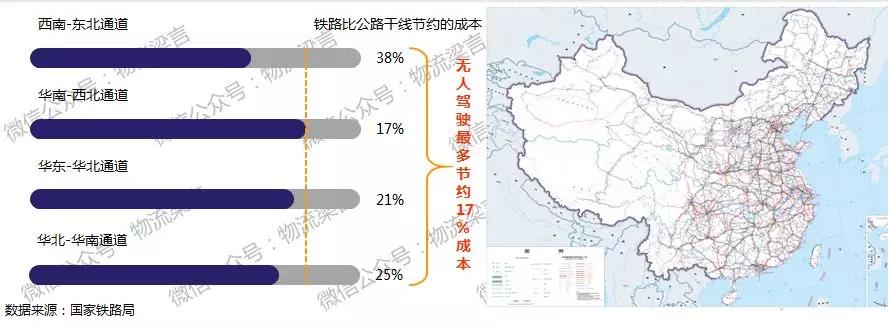

(1)铁路总公司具有标准化、网络化、高信誉、大容量、全天候、低价格、高保障、低碳环保等独特优势,目前限于货运清算和分配方面激励性不足,以及难以控制公路货运企业实现“门到门”体系,一旦实现无人驾驶,铁总将很容易通过“无人化支线接取送达网络”实现干线网络效应最大化。

(2)从目前公布的无人驾驶测试路段的城市分布看,多集中于沿海和东南部地区,北京、长沙、广州和重庆成为无人驾驶测试重点路段。东部地区由于人工成本压力,支线运输很可能会成为无人驾驶的突破环节,但要选择西南等偏远地区进行技术测试与快速迭代。

虽然干线场景适合无人驾驶快速落地,但长远看仍无法取代铁路的干线优势,东部地区的支线运输会成为无人驾驶的突破环节(有人工成本压力),但要选择偏远地区进行技术测试与快速迭代,只有技术的成熟才能反过来倒逼法律与政策的改变,但要意识到被技术替代从而释出的司机群体的就业保障是核心问题。

参考:

孙铭溪 | 经济参考报-《“无人驾驶汽车”挑战现行法律》

唐航 | 莫尼塔-《无人驾驶推进时间表》

黄乐平、杨俊杰 | 中金公司-《AI+汽车:通用无人驾驶距离我们还有多远?》

陈萌 | 中信建投证券-《无人驾驶生态剖析,端还是云?》

薛健聪 | 图森未来-《规模化的无人驾驶车队正在改变物流行业》

厚视-《未来货运:无人驾驶技术和卡车司机如何配合?》

蓝钢 | 赢彻科技-《无人驾驶将会率先在物流业落地,驱动运输全方位升级》

刘大成 | 物流时代周刊-《无人驾驶汽车来了,将引发物流产业结构变革?!》

邓娅 | 第一电动汽车网-《无人驾驶已来?等等,这个故事不太好讲了》

Ipsos益普索 | 《公众对未来无人驾驶汽车的民意调查》

来源/物流梁言

作者/Panda梁骁

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户